ビジネスわかったランド (税務)

税額計算と申告

グループ通算制度の概要(令和4年4月1日以後開始事業年度)

(1)制度概要

令和4年4月1日以後に開始する事業年度から適用となるグループ通算制度は、100%資本関係のある内国法⼈グループにおいて、グループ内における損益通算等を可能にしつつも、納税単位を各法人それぞれとし、各法人が申告及び納付を行う個別申告方式である。

また、グループ内のいずれかの法人の所得金額が事後的に異動したとしても、グループ全体に影響が波及しないような計算構造とされ、修正申告等は金額に異動のあった法人のみが行う仕組みとなっている。

また、グループ内のいずれかの法人の所得金額が事後的に異動したとしても、グループ全体に影響が波及しないような計算構造とされ、修正申告等は金額に異動のあった法人のみが行う仕組みとなっている。

(2)適用範囲

内国法⼈である親法⼈と、親法⼈による完全⽀配関係(※)がある内国法⼈である⼦法⼈のすべてが、適⽤対象法⼈となる。

(※)グループ通算制度における「完全支配関係」は、完全支配関係のうち通算承認の取りやめの承認を受けた法人等の一定の法人及び外国法人が介在しない一定の関係に限る。

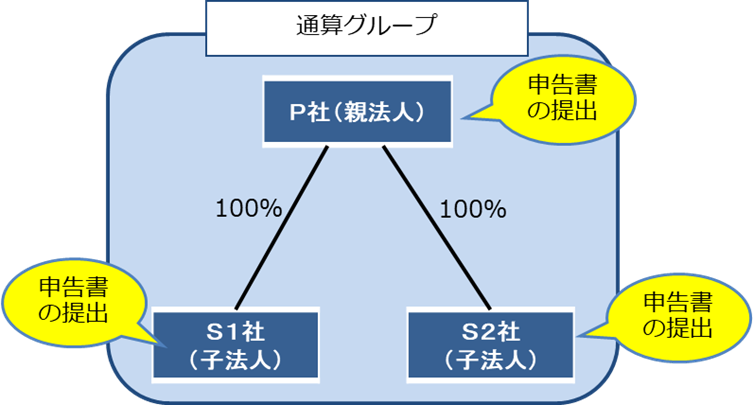

(3)申告手続き

その適用を受ける通算グループ内の各通算法人を納税単位として、その各通算法人が個別に法人税額の計算及び申告を行う。また、通算法人は、資本金額等が1億円以下であるか否かにかかわらず、e-Taxによる電子申告が義務付けられている。

(4)事業年度

通算親法⼈の事業年度と通算子法人の事業年度が異なる場合には、その通算子法人の事業年度は通算親法人の事業年度と同じ期間とされる。

(5)適⽤を受けるための⼿続き

グループ通算制度の適⽤を受 けようとする事業年度開始の⽇の3か⽉前までに、親法人及び子法人の全ての連名で承認申請書をその親法人の納税地の所轄税務署長を経由して、国税庁長官に提出し、承認を受ける必要がある。

(6)取り⽌め

グループ通算制度の取り⽌めが認められるケースは、連結納税と同様にやむを得ない事情があることについて国税庁⻑官の承認を受けた場合、通算親法人の解散等の一定の事実、青色申告の取消し等、一定の場合に限られる。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています