ビジネスわかったランド (税務)

税額計算と申告

賃上げ促進税制(⼤企業向け)(令和4年4月1日以後開始事業年度)

(1)制度概要

※1 設⽴事業年度、解散(合併による解散を除く)の⽇を含む事業年度および清算中の事業年度を除く

(2)適用を受けることができる法人

(3)適用要件

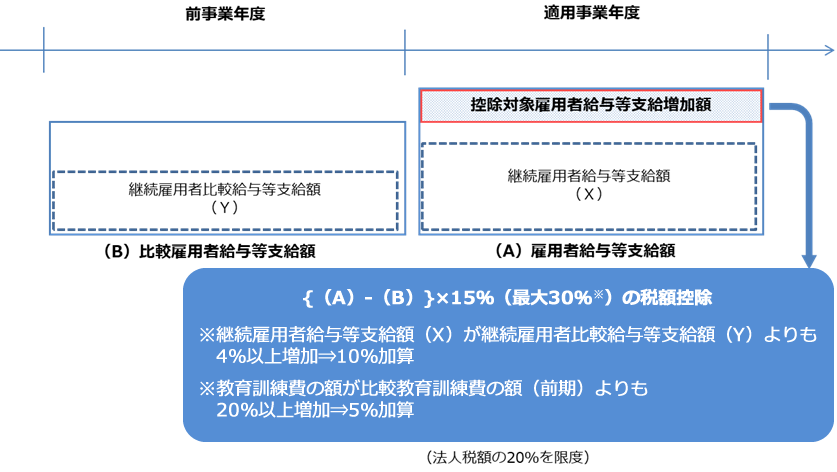

➀雇用者給与等支給額(※1)が比較雇用者給与等支給額(※2)を超えること

②継続雇用者給与等支給額(※3)が継続雇用者比較給与等支給額(※4)よりも3%以上増加していること

資本金の額等が10億円以上であり、かつ、常時使用する従業員数が1,000人以上の法人の場合は、下記③の要件も満たす必要がある。③給与等の支給額の引上げ方針、取引先との適切な関係の構築の方針その他の事項をインターネットを利用する方法により公表したことを経済産業大臣に届け出ること

※1 雇⽤者給与等 ⽀給額とは、適用年度の所得の⾦額の計算上、損⾦の額に算⼊される国内雇⽤者(※5)に対する給与等の⽀給額をいう。

※2 ⽐較雇⽤者給与等⽀給額とは、前事業年度の所得の⾦額の計算上、損⾦の額に算⼊される国内雇⽤者(※5)に対する給与等の⽀給額をいう。

※3 継続雇用者給与等支給額とは、継続雇用者(法人の適用事業年度および前事業年度等の期間内の各月においてその法人の給与等の支給を受けた国内雇用者(※5)として一定のものをいう。)に対する適用事業年度の給与等の支給額をいう。

※4 継続雇用者比較給与等支給額とは、法人の継続雇用者に対する前事業年度等の給与等の支給額をいう。

※5 国内雇⽤者とは、法⼈の使⽤⼈(役員の特殊関係者および使⽤⼈兼務役員を除く)のうち、国内の事業所に勤務する雇⽤者(賃⾦台帳に記載された者)をいう。

(4)税額控除限度額

※1 控除対象 雇⽤者給与等⽀給増加額とは、雇用者給与等支給額から比較雇用者給与等支給額を控除した金額をいう。

税額控除限度額の上乗せ➀上乗せA

継続雇用者給与等支給額が継続雇用者比較給与等支給額よりも4%以上増加している場合は、税額控除率を10%上乗せ。

②上乗せB

教育訓練費の額(※1)が前期 の教育訓練費の額よりも20%以上増加している場合は、税額控 除率を5%上乗せ。

※1 教育訓練費の額とは、国内雇⽤者の職務に必要な技術⼜は知識を習得させ、⼜は向上させるための費⽤で次のものをいう。

a.その法⼈が教育訓練等(教育、訓練、研修、講習その他これらに類するもの) を⾃ら⾏う場合の外部講師謝⾦、外部施設等使⽤料等の費⽤b.他の者に委託して教育訓練等を⾏わせる場合のその委託費c.他の者が⾏う教育訓練等に参加させる場合のその参加に要する費⽤

(5)申告要件

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています