ビジネスわかったランド (税務)

事業承継税制

従来からの贈与税の事業承継税制(一般措置)

一般措置の概要

非上場株式等の贈与税の納税猶予・免除の一般措置は、2018年度税制改正により拡充された特例措置と併存する、従来からある事業承継税制である。

具体的には、贈与によって、後継者(受贈者)が先代経営者(贈与者)から円滑化法の認定を受けている非上場株式等を取得した場合に、その後継者が負担(納付)すべき贈与税額のうち、その議決権株式総数の3分の2に達するまでの部分に係る課税価格の100%に対応する贈与税の納税が猶予され、後継者の死亡等により納税が猶予されている贈与税の納付が免除されるものである。

議決権株式総数の3分の2までの部分について、その課税価格の100%ということは、議決権株式総数からみると、納税猶予割合は最大で約67%となる。

なお、一般措置については適用期限等はなく、恒久的な制度となっている。原則として、2017年12月31日までに行なわれた贈与には一般措置が適用される。

2018年1月1日以降の贈与については、一般措置と特例措置の2本立てということになる。

具体的には、贈与によって、後継者(受贈者)が先代経営者(贈与者)から円滑化法の認定を受けている非上場株式等を取得した場合に、その後継者が負担(納付)すべき贈与税額のうち、その議決権株式総数の3分の2に達するまでの部分に係る課税価格の100%に対応する贈与税の納税が猶予され、後継者の死亡等により納税が猶予されている贈与税の納付が免除されるものである。

議決権株式総数の3分の2までの部分について、その課税価格の100%ということは、議決権株式総数からみると、納税猶予割合は最大で約67%となる。

なお、一般措置については適用期限等はなく、恒久的な制度となっている。原則として、2017年12月31日までに行なわれた贈与には一般措置が適用される。

2018年1月1日以降の贈与については、一般措置と特例措置の2本立てということになる。

適用要件等

一般措置の主な適用要件等をまとめると、次のとおりである。

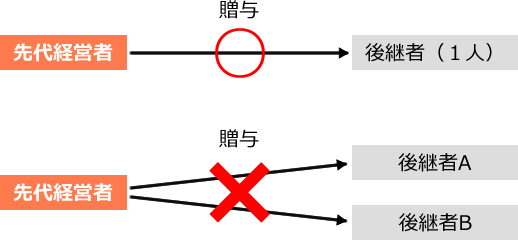

先代経営者・後継者の要件についてもう少し詳しく説明すると、一般措置の適用対象は、1人の先代経営者から1人の後継者に対する贈与だけである。

したがって、たとえば、先代経営者からその長男と次男の2人への贈与について、両方とも事業承継税制の対象とすることはできない。要件を満たす、長男もしくは次男のいずれか一方のみへの贈与だけが対象となる。

| 会社の要件 | ・中小企業基本法に規定する中小企業者(上場会社、風俗営業会社などは対象外) |

| 先代経営者の要件 | ・会社の代表権を有していたこと・贈与の直前において、同族関係者と合わせて、議決権株式総数の50%超を保有し、かつ、後継者を除く同族関係者のなかで筆頭株主であったこと・贈与の時において、会社の代表権を有していないこと |

| 後継者の要件 | ・贈与の時において、会社の代表権を有していること・役員就任から3年以上が経過していること・同族関係者と合わせて、議決権株式総数の50%超を保有することとなること・同族関係者のなかで筆頭株主となること |

| 対象株式数 | ・議決権株式総数の3分の2まで |

| 納税猶予割合 | ・課税価格に係る贈与税額の100% |

| 雇用確保要件 | ・事業承継後、5年間の平均で、雇用の8割を維持すること |

| 担保提供 | ・納税が猶予される贈与税額と利子税に見合う担保を税務署に提供すること |

したがって、たとえば、先代経営者からその長男と次男の2人への贈与について、両方とも事業承継税制の対象とすることはできない。要件を満たす、長男もしくは次男のいずれか一方のみへの贈与だけが対象となる。

※2018年5月1日現在の法令、ガイドライン等に基づいています