ビジネスわかったランド (税務)

国際税務

タックスヘイブン対策税制

(1)制度概要

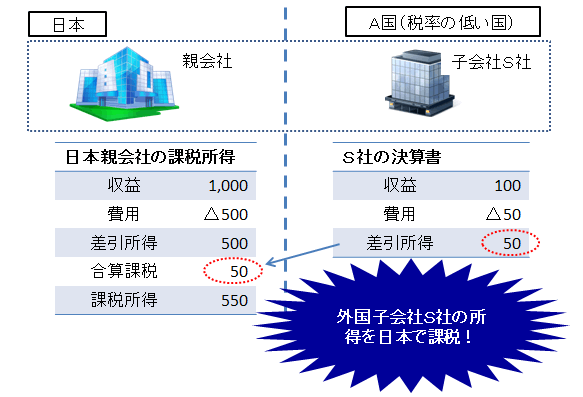

タックスヘイブン対策税制とは、日本の法人が、税率の低い国に所在する子会社等を利用して行う租税回避行為に対処するため、別法人である子会社の所得を、日本の親会社に合算して日本で税金を課す制度である。

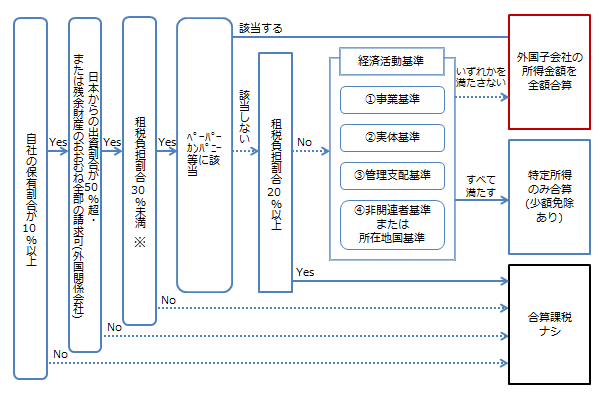

(2)合算課税判定フローチャート

※令和6年4月1日以後に開始する事業年度からは27%未満

※令和6年4月1日以後に開始する事業年度からは27%未満

- 「自社の保有割合10%以上」の判定保有割合とは、原則としてその外国法人の発行済株式総数に占める自社の保有割合を指し、直接保有割合と間接保有割合の合計で判定する。この判定は、その外国法人の事業年度終了時の現況により行う。

- 「日本からの出資割合50%超」の判定日本の居住者や内国法人による保有割合の合計が50%を超えるかどうかで判定する。この保有割合も、原則としてその外国法人の発行済株式総数に対する保有割合を指し、直接保有割合と間接保有割合の合計で判定する。なお、非居住者であっても、居住者の親族や内国法人の役員等である者の保有株数は、50%超の判定に含められる。この判定は、その外国法人の事業年度終了時の現況により行う。

- 「租税税負担割合」とは租税税負担割合とは、以下の算式で計算される割合である。租税負担割合=外国関係会社の所得に課される税額/所得金額この租税負担割合は一般的な表面税率ではなく、非課税所得などの調整を行った後の実際の税負担割合をいうため、毎事業年度算定する必要がある。

- 「ペーパーカンパニー等」とは以下の外国関係会社をいう。 (1)ペーパーカンパニー※ (2)収入の大半が配当・利子・有価証券の譲渡損益等で占められている法人として一定の要件に該当する法人 (3)租税に関する情報交換に非協力的な国または地域として財務大臣が指定する国または地域に本店等を有する法人 ※持株会社である一定の外国関係会社、不動産保有に係る一定の外国関係会社、資源開発プロジェクトに係る一定の外国関係会社を除く

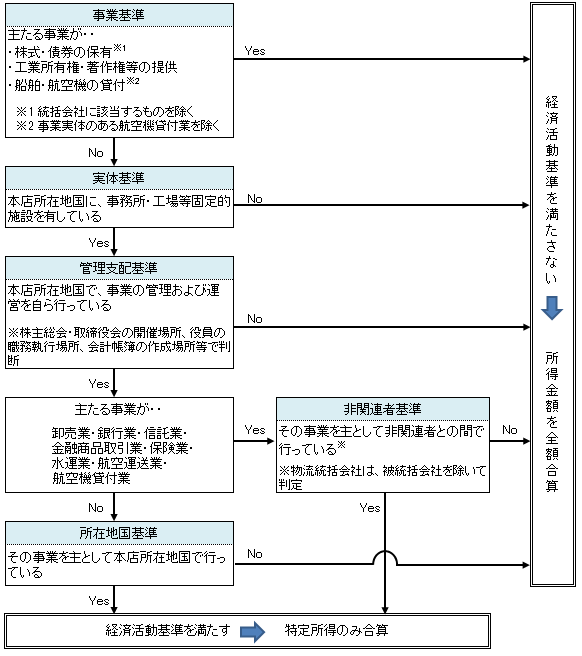

- 「経済活動基準」とは外国関係会社が、<1>事業基準、<2>実体基準、<3>管理支配基準、<4>非関連者基準または<5>所在地国基準を満たす場合には、特定所得のみ合算対象となる。

経済活動基準の判定手順の概要は以下のとおりである。

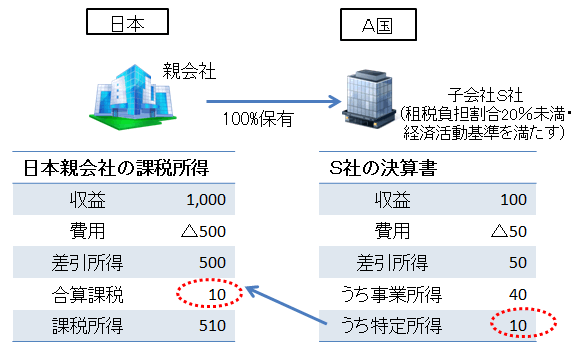

- 「特定所得」とは 経済活動基準を満たす外国関係会社であっても、その外国関係会社が特定所得を得ている場合は、その特定所得だけは合算課税の対象となる。合算する特定所得は、下記図中、AグループとBグループとに分けて計算した金額の合計になる。なお、Bグループの合計額が零を下回る場合には零となる(AグループとBグループの損益通算はできない)。

これらの金額の合計額が2,000万円以下である場合や、これらの金額が税引前利益の5%以下である場合は合算対象から除外される。特定所得 備考 分類 イ 配当等 持株割合25%以上等の要件を満たす法人から受ける配当等は除外 A ロ 利子 業務の通常の過程で得る預金利息など一定のものは除外 A ハ 有価証券の貸付け対価 A 二 有価証券の譲渡損益 持株割合25%以上等の要件を満たす法人の株式等に係る譲渡損益は除外 B ホ デリバティブ取引損益 ヘッジ目的で行われていることが明らかなデリバティブ取引損益などは除外 B へ 外国為替差損益 業務の通常の過程で生じる外貨為替差損益は除外 B ト 上記イ~ヘに類する所得 ヘッジ目的で行われていることが明らかな取引に係る損益は除外 B チ 有形固定資産の貸付け対価 主に本店所在地国において使用される有形固定資産等の貸付対価など一定のものは除外 A リ 無形資産等の使用料 外国関係会社が自己開発した無形資産等(工業所有権等または著作権)に係る使用料など一定のものは除外 A ヌ 無形資産等の譲渡損益 上記(リ)に該当する無形資産等の譲渡損益など一定のものは除外 B ル 超過利潤所得 所得金額-(上記イ~ヌの所得金額+所得控除額※)

※所得控除額=(外国関係会社の総資産の額+減価償却累計額+人件費等の額)×50%A

(3)確定申告書に添付すべき書類

以下に該当する外国関係会社を有する内国法人は、各事業年度の確定申告書に、その外国関係会社の財務諸表等を添付することとされている。

(1)租税負担割合が30%未満であるペーパーカンパニー等

(2)租税負担割合が20%未満の外国関係会社

(1)租税負担割合が30%未満であるペーパーカンパニー等

(2)租税負担割合が20%未満の外国関係会社

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています