ビジネスわかったランド (税務)

税額計算と申告

外国税額控除

(1)制度概要

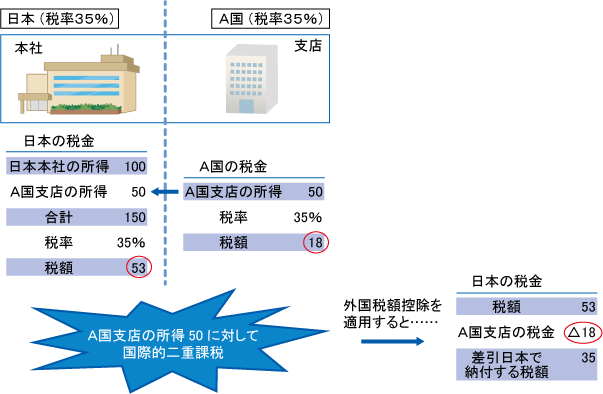

外国税額控除とは、国際的二重課税を排除するため、以下の図のように、外国で納付した税金を日本で納付する税金から控除する制度をいう。海外に支店等の拠点を有していなくても、外国法人から利子、配当、使用料などの支払いを受ける際に現地で源泉徴収された税額がある場合には、外国税額控除の適用を受けることができる。

(2)外国税額控除額の計算

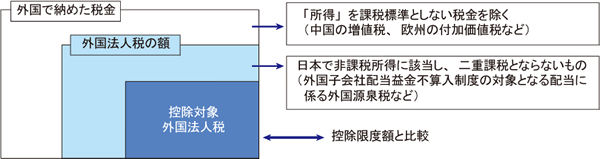

外国税額控除の対象となる外国法人税は、外国の法令に基づき外国またはその地方公共団体により、「法人の所得を課税標準として課される税」に限ることとされている。ただし、日本で非課税所得に該当し、二重課税にならない部分は外国税額控除の対象にはならない。最終的に外国税額控除の対象となる外国法人税のことを「控除対象外国法人税」という。

(3)控除限度額の計算

法人税額から控除できる金額は、控除対象外国法人税額と控除限度額のいずれか小さい金額となる。控除限度額は以下の算式で計算する。

(4)繰越控除制度

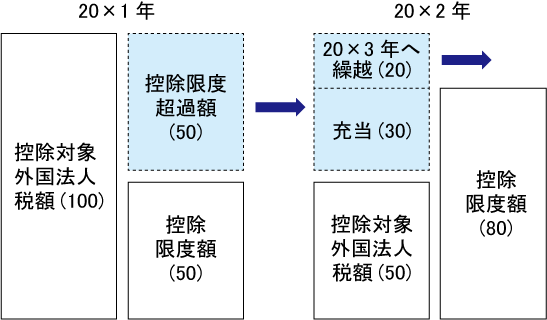

- 控除限度超過額の繰越し 控除対象外国法人税のうち控除限度額を超過した部分の金額は、翌期以降3年間繰り越され、翌期以降の外国税額控除において充当される。充当し切れずに3年を経過すると自動的に切り捨てられる。

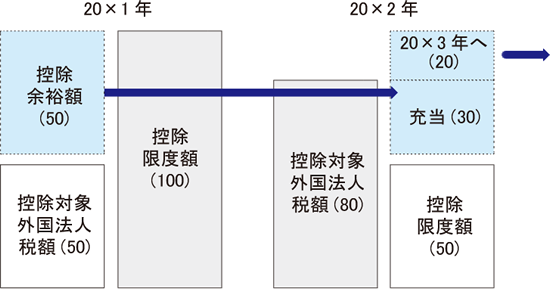

- 控除余裕額の繰越し 控除限度額のうち控除対象外国法人税を超過した部分の金額は、翌期以降3年間繰り越され、翌期以降の外国税額控除において充当される。充当し切れずに3年を経過すると自動的に切り捨てられる。

(5)税額控除と損金算入の選択

外国法人税の納付があった場合には、「外国税額控除」と「損金算入」とを選択適用することができる。全額税額控除が可能であれば税額控除の方が有利な結果となるが、控除限度額の有無や3年間の繰越可能期間の所得見込みなどからいずれかを選択することになる。損金算入を選択すると、それまで繰り越してきた控除限度超過額・控除余裕額は切り捨てられるため注意が必要である。

なお、税額控除と損金算入は、すべての外国法人税について統一的に選択しなければならないこととされている。一部は税額控除、一部は損金算入という処理はできない。

なお、税額控除と損金算入は、すべての外国法人税について統一的に選択しなければならないこととされている。一部は税額控除、一部は損金算入という処理はできない。

(6)適用を受けるための要件

外国税額控除は、確定申告書等に控除を受けるべき金額およびその計算に関する明細等を記載した書類の添付があり、かつ、控除対象外国法人税の額を課されたことを証する書類の保存がある場合に限り適用される。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています