ビジネスわかったランド (税務)

その他の税目

事業所税

(1)課税団体

事業所税は、人口30万人以上の都市等が都市環境の整備および改善に関する事業に要する費用に充てるため、都市の行政サービスと所在する事業所等との受益関係に着目して、事業所等において事業を行う者に対して課する目的税である。令和5年4月1日現在で、下記の東京23区及び76市が課税団体となっている。

| (1) | ― | 東京都の特別区 |

| (2) | 地方自治法に規定する政令指定都市 | 札幌市、仙台市、新潟市、千葉市、さいたま市、横浜市、川崎市、相模原市、静岡市、浜松市、名古屋市、京都市、大阪市、堺市、神戸市、岡山市、広島市、北九州市、福岡市、熊本市 |

| (3) | 上記(2)以外の市で首都圏整備法に規定する既成市街地または近畿圏整備法に規定する既成都市区域を有する市 | 川口市、武蔵野市、三鷹市、守口市、東大阪市、尼崎市、西宮市、芦屋市 |

| (4) | 上記(2)(3)以外の市で人口30万人以上の市のうち政令で指定する市 | 旭川市、秋田市、郡山市、いわき市、宇都宮市、前橋市、高崎市、川越市、所沢市、越谷市、市川市、船橋市、松戸市、柏市、八王子市、町田市、横須賀市、藤沢市、富山市、金沢市、長野市、岐阜市、豊橋市、岡崎市、一宮市、春日井市、豊田市 、四日市市、大津市、豊中市、吹田市、高槻市、枚方市、姫路市、明石市、奈良市、和歌山市 、倉敷市、福山市、高松市、松山市、高知市、久留米市、長崎市、大分市、宮崎市、鹿児島市、那覇市 |

(2)課税方法

事業所税は資産割と従業者割に区分され、各事業年度終了の日の翌日から2か月以内に、事業所等のある課税団体に対し、申告、納付を行う。

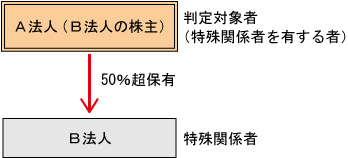

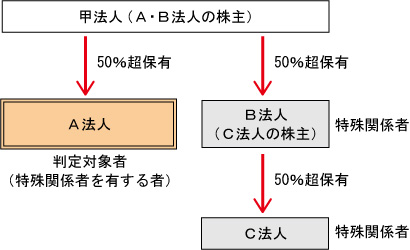

資産割および従業者割の免税点の判定上、特殊関係者と特殊関係者を有する者が同一家屋で事業を行う場合、特殊関係者を有する者は特殊関係者の行う事業を共同事業とみなし、合算して免税点判定を行うことになる。

■“兄弟”はみなし共同事業に該当

■“おい・めい”はみなし共同事業に該当

| 課税区分 | ||

| 資産割 | 従業者割 | |

| 課税標準 | 事業年度末日における事業所床面積 | 事業年度中の従業者給与総額 |

| 税率 | 1m2につき600円 | 100分の0.25 |

| 免税点 | 課税団体区域内(東京23区内・市内)の事業所合計床面積が1,000m2以下 | 課税団体区域内(東京23区内・市内)の合計従業者数100人以下 |

| 申告義務 | 800m2超(条例による) | 80人超(条例による) |

■“親からみた子”はみなし共同事業に該当

■“子からみた親”はみなし共同事業に該当しない

■“兄弟”はみなし共同事業に該当

■“おい・めい”はみなし共同事業に該当

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています