ビジネスわかったランド (税務)

グループ法人税制

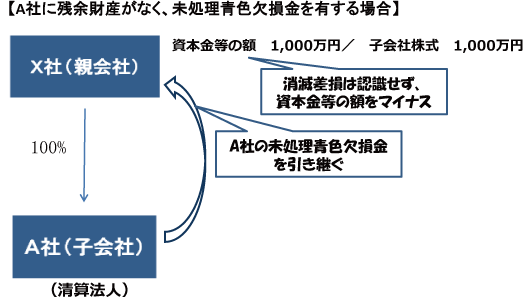

子会社の清算

(1)子会社株式消滅差損益

完全支配関係のある子会社が清算した場合、「発行法人への株式の譲渡等」の規定が適用となるため、親会社ではその子会社株式に係る消滅差損益は計上されない。消滅差損益相当額につき、親会社の資本金等の額が増減することになる。

(2)未処理欠損金の引継ぎ

子会社が清算時点で有する未処理青色欠損金および未処理災害欠損金は親会社に引き継ぐこととなる。完全支配関係のある清算子会社の株式等を保有する法人が複数存在する場合には、それぞれの持分割合で按分した未処理欠損金を各社が引き継ぐ。

ただし、支配関係(※)が生じてから5年を経過していない場合等には引継ぎ制限を受けることになるため、未処理欠損金の全額を引き継げないケースもある。

ただし、支配関係(※)が生じてから5年を経過していない場合等には引継ぎ制限を受けることになるため、未処理欠損金の全額を引き継げないケースもある。

(※)支配関係とは一の者が法人の発行済株式等の50%超を直接もしくは間接に保有する関係(以下「当事者間の支配関係」という)または一の者との間に当事者間の支配関係がある法人相互の関係をいう。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています