ビジネスわかったランド (税務)

寄附金・交際費

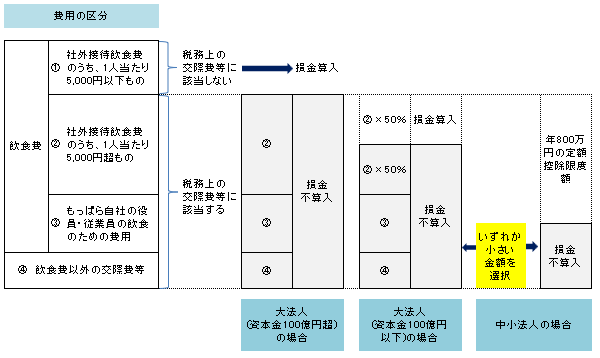

交際費等の損金不算入額の計算

交際費等の損金不算入額の概要を図示すると、以下の通りである。

(1)大法人(期末資本金の額が100億円超)の損金不算入額

税務上の交際費等の額(上図の②・③・④の費用)の全額が損金不算入とされる。

(2)大法人(期末資本金の額が100億円以下)の損金不算入額

税務上の交際費等の額(上図の②・③・④の費用)のうち、社外接待飲食費の額の50%相当額を超える金額が損金不算入とされる。

- 社外接待飲食費とは

社外接待飲食費とは、得意先等の外部との接待飲食費をいう。もっぱら法人の役員や従業員の飲食のために支出する費用(いわゆる社内飲食費)は、この社外接待飲食費には含まれない。社外接待飲食費のうち1人当たり5,000円以下のものは前述の「5,000円以下接待飲食費」として税務上の交際費等からは除かれているため、ここでいう社外接待飲食費とは、1人当たり5,000円超の社外接待飲食費が該当する。 - 社外接待飲食費に該当するための要件

得意先等の外部との接待飲食費にこの取扱いがあるが、社外接待飲食費であることを確認するために、以下の事項を記載した書類を保存している場合に限り、接待飲食費としてその50%相当額を損金の額に算入できることとされている。

・飲食等のあった年月日

・飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

・支出した飲食費の金額、飲食店・料理店等の名称および所在地

・その他参考となるべき事項

(3)中小法人の場合の損金不算入額

中小法人(※)の場合は、次の金額のうちいずれか小さい金額を損金不算入額とすることができる。

税務上の交際費等の額(上図の②・③・④の費用)のうち、

(a) 社外接待飲食費の額の50%相当額を超える金額

(b) 定額控除限度額(年800万円)を超える金額

税務上の交際費等の額(上図の②・③・④の費用)のうち、

(a) 社外接待飲食費の額の50%相当額を超える金額

(b) 定額控除限度額(年800万円)を超える金額

(※)中小法人とは、期末の資本金の額または出資金の額が1億円以下である法人をいう。ただし、次に掲げる法人を除く。

◆大法人(期末の資本金の額または出資金の額が5億円以上である法人)に発行済株式等の全部を直接または間接に保有されている法人

◆完全支配関係のある複数の大法人に発行済株式等の全部を直接または間接に保有されている法人

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています