ビジネスわかったランド (税務)

グループ法人税制

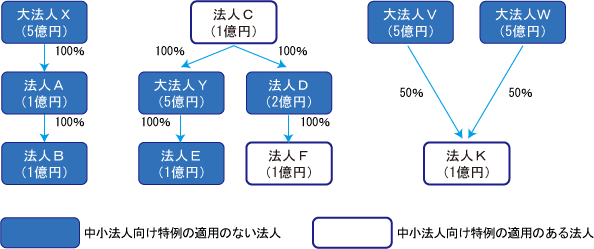

中小法人向け特例の不適用

期末の資本金額または出資金額が1億円以下の法人については、中小法人向けの特例措置が設けられている。しかし、資本金額または出資金額が5億円以上である法人(以下「大法人」という)による完全支配関係がある法人、または完全支配関係を有する複数の大法人に発行済株式等の全部を保有されている法人は、期末資本金額が1億円以下であっても中小法人向けの特例措置を受けることはできない。

子会社としては、株主の異動や親会社の資本金額の増減を毎期確認する必要があるが、自社の直接の親会社だけでなく、完全支配関係が続く限り、その親会社の親会社などについても確認しなければならないことになる。

また、この場合の親会社には外国法人も含まれる。外国法人の資本金額は事業年度末における電信売買相場の中値(TTM)により換算することとされているため、外国親法人の資本金額に変更はなくても、為替相場の状況により中小法人判定が覆ることもあり得る。

子会社としては、株主の異動や親会社の資本金額の増減を毎期確認する必要があるが、自社の直接の親会社だけでなく、完全支配関係が続く限り、その親会社の親会社などについても確認しなければならないことになる。

また、この場合の親会社には外国法人も含まれる。外国法人の資本金額は事業年度末における電信売買相場の中値(TTM)により換算することとされているため、外国親法人の資本金額に変更はなくても、為替相場の状況により中小法人判定が覆ることもあり得る。

| 軽減税率の適用 | ・年800万円以下の所得金額については15%の税率を適用 |

| 交際費等の損金不算入 | ・年800万円と支出交際費のうち、いずれか少ない金額を損金算入 |

| 留保金課税の不適用 | ・一定の留保所得につき、通常の法人税とは別に課税される規定の不適用 |

| 貸倒引当金の損金算入 | ・業種に関わらず、貸倒引当金のうち、一定額まで損金算入 |

| 繰越欠損金の損金算入 | ・繰越青色欠損金および繰越災害欠損金のうち、当期の所得を限度として損金算入 |

| 欠損金の繰戻還付 | ・前期に法人税の納付があり、当期に欠損が発生した場合に、前期に納付した法人税を還付 |

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています