ビジネスわかったランド (税務)

収益

受取利子、受取配当、受取使用料等の収益計上時期

(1)受取利子

預貯金、貸付金等から生ずる利子については、原則として利子の計算期間の経過に応じて収益を計上(発生主義)することとなるが、主として金融および保険業を営む法人でない場合は、特例として利払期が到来するごとに収益計上する方法(支払期日が1年以内の一定の期間ごとに到来するものに限る)によることが認められている。

なお、利子の元本たる貸付金等の債権につき相手方において法律上の更生手続きの開始、更生計画の認可決定等による債権回収の棚上げなど回収が危ぶまれるような事態が生じたときには、実際に利息の支払いを受けるまで収益に計上しないことができる。

また貸付けを実行するにあたり、その元本が借入れにより調達されている場合など、明らかに貸付金と借入金にひもつきの関係があり、かつ、その借入金利子は発生主義により費用計上されているときは、貸付金に係る受取利子も発生主義により収益計上しなければならないこととされている。

なお、利子の元本たる貸付金等の債権につき相手方において法律上の更生手続きの開始、更生計画の認可決定等による債権回収の棚上げなど回収が危ぶまれるような事態が生じたときには、実際に利息の支払いを受けるまで収益に計上しないことができる。

また貸付けを実行するにあたり、その元本が借入れにより調達されている場合など、明らかに貸付金と借入金にひもつきの関係があり、かつ、その借入金利子は発生主義により費用計上されているときは、貸付金に係る受取利子も発生主義により収益計上しなければならないこととされている。

(2)受取配当

剰余金の配当等については、配当の効力発生日など、原則としてその配当等を収受することが確定した日に収益計上することとなる。

ただし、その配当等の支払いのために通常要する期間内に支払いを受けるものにつき、継続してその支払いを受けた日の収益とすることも認められている。通常は配当等の効力発生日と支払日の間隔が開くこともないことから、支払日において収益計上することでも特に問題はない。

なお、受取配当等については会計上は収益として計上されるものの、法人税法上は一定の配当等につき益金不算入の規定が設けられている。益金不算入の処理は会計上の決算整理ではなく、法人税の別表調整で行なわれるため、忘れないように注意したい。

ただし、その配当等の支払いのために通常要する期間内に支払いを受けるものにつき、継続してその支払いを受けた日の収益とすることも認められている。通常は配当等の効力発生日と支払日の間隔が開くこともないことから、支払日において収益計上することでも特に問題はない。

なお、受取配当等については会計上は収益として計上されるものの、法人税法上は一定の配当等につき益金不算入の規定が設けられている。益金不算入の処理は会計上の決算整理ではなく、法人税の別表調整で行なわれるため、忘れないように注意したい。

(3)受取使用料等

- 賃貸借契約に基づく使用料

イ)原則

家賃、地代などの賃貸借契約に基づく使用料は、原則として、貸付期間の経過に応じて収益に計上する。ただし、前受けに係る分を除き、契約または慣習によって支払いを受けるべき日に収益計上することも認められる。

ロ)係争がある場合

契約そのものの存在について係争がある場合には、その係争が解決し家賃等の支払いを受ける日の属する事業年度の益金の額に算入することができる。

一方、家賃等の金額の増減に係る係争の場合には、原則どおりの収益計上が求められる。この場合の収益計上額は、契約内容や供託金額などを勘案して合理的に見積もった金額となるが、その後係争が解決した事業年度において確定額と見積額との差額を調整することとなる。 - 工業所有権等またはノウハウの使用料

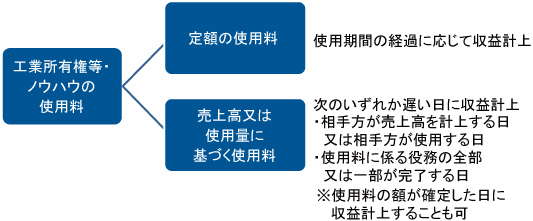

工業所有権等またはノウハウを他の者に使用させたことにより支払いを受ける使用料の収益計上時期は、以下の図の通りである。ただし、継続して契約により当該使用料の額の支払いを受けることとなっている日に収益計上することも認められる。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています