ビジネスわかったランド (税務)

グループ法人税制

受取配当等の益金不算入

(1)完全子法人株式等に係る配当等

完全支配関係のある法人から受けた配当金は、負債利子を控除することなく、その全額が益金不算入とされる。

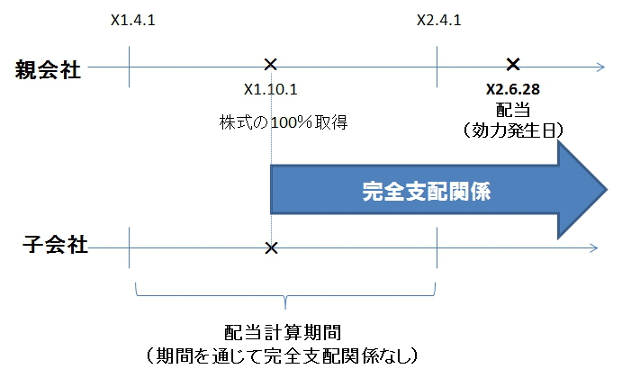

ただし、対象となるのは完全子法人株式等(配当等の計算期間を通じて完全支配関係を有する会社の株式等)に係る配当等とされている。そのため、配当等の計算期間の中途(下記図X1.10.1)において完全支配関係を有することとなった子会社から受けた配当(下記図X2.6.28)は、完全子法人株式等に係る配当には該当しないことになる。

ただし、対象となるのは完全子法人株式等(配当等の計算期間を通じて完全支配関係を有する会社の株式等)に係る配当等とされている。そのため、配当等の計算期間の中途(下記図X1.10.1)において完全支配関係を有することとなった子会社から受けた配当(下記図X2.6.28)は、完全子法人株式等に係る配当には該当しないことになる。

(2)複数の株主に対する配当等

完全支配関係を有する子会社株式を保有する親会社が複数存在し、その親会社がその子会社から配当等を受けた場合にも、各親会社にとっては完全支配株式等に係る配当に該当することになる。

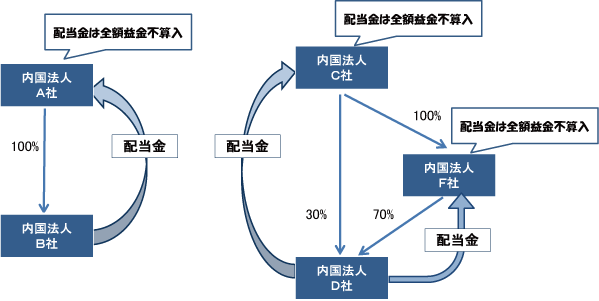

下記図において、たとえC社が個人株主であった場合であっても、F社が有するD社株式は、配当等の計算期間を通じて完全支配関係を有する限り完全子法人株式等に該当するのであるから、F社が受け取るD社からの配当は、その全額が益金不算入となる。

下記図において、たとえC社が個人株主であった場合であっても、F社が有するD社株式は、配当等の計算期間を通じて完全支配関係を有する限り完全子法人株式等に該当するのであるから、F社が受け取るD社からの配当は、その全額が益金不算入となる。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています