ビジネスわかったランド (税務)

税額計算と申告

特定同族会社の留保金課税

(1)制度趣旨

オーナー会社では、会社が多額の所得を獲得しても株主に対して配当を行わないことが多い。これは、オーナーが株主として配当金を受け取ると、その配当金に対して多額の所得税が課されることが理由である。

これを容認すれば、配当金に対する所得税課税のタイミングが大幅に遅れることになる。したがって、法人が一定額以上の所得を獲得したにもかかわらず配当を行わない場合には、法人に留保した所得に対して、通常の法人税とは別枠で法人税の課税が行われる。この制度が、特定同族会社の留保金課税である。

これを容認すれば、配当金に対する所得税課税のタイミングが大幅に遅れることになる。したがって、法人が一定額以上の所得を獲得したにもかかわらず配当を行わない場合には、法人に留保した所得に対して、通常の法人税とは別枠で法人税の課税が行われる。この制度が、特定同族会社の留保金課税である。

(2)適用対象となる法人

留保金課税の対象となる法人は、特定同族会社である。

特定同族会社とは、次のいずれかの割合が50%を超える会社(=被支配会社)をいう。

1.発行済株式に占める割合による判定

※その会社が自己の株式等を有する場合は、分子の株主等および分母の発行済株式の総数等からは除いて判定する※分子のカウント上は、株主等と特殊の関係のある個人・法人は一の株主等としてカウントする

2.議決権比率による判定

※議決権を行使することができない株主等が有する当該議決権の数を除く

【判定上の留意点-1】

株主である法人のうちに被支配会社に該当しない法人がある場合には、その株主法人を判定から除外してもなお、上記の被支配会社に該当する法人のみが、特定同族会社となる。

【判定上の留意点-2】

期末の資本金の額または出資金の額が1億円以下である法人(次に掲げる法人を除く)は、特定同族会社から除かれている。

・資本金の額または出資金の額が5億円以上の法人(以下「大法人」)による完全支配関係(100%資本関係)がある法人

・完全支配関係がある複数の大法人に発行済株式等の全部を保有されている法人

特定同族会社とは、次のいずれかの割合が50%を超える会社(=被支配会社)をいう。

1.発行済株式に占める割合による判定

割合=

会社の株主等の1人が有する株式の数(または出資の金額)

その会社の発行済株式の総数(または出資の総額)

2.議決権比率による判定

割合=

分母のうち、会社の株主等の1人が有する議決権数

その会社のA~Dのいずれかの議決権の総数

| A | 事業の全部もしくは重要な部分の譲渡、解散、継続、合併、分割、株式交換、株式移転または現物出資に関する決議に係る議決権 |

| B | 役員の選任および解任に関する決議に係る議決権 |

| C | 役員の報酬、賞与その他の職務執行の対価として会社が供与する財産上の利益に関する事項についての決議に係る議決権 |

| D | 剰余金の配当または利益の配当に関する決議に係る議決権 |

【判定上の留意点-1】

株主である法人のうちに被支配会社に該当しない法人がある場合には、その株主法人を判定から除外してもなお、上記の被支配会社に該当する法人のみが、特定同族会社となる。

【判定上の留意点-2】

期末の資本金の額または出資金の額が1億円以下である法人(次に掲げる法人を除く)は、特定同族会社から除かれている。

・資本金の額または出資金の額が5億円以上の法人(以下「大法人」)による完全支配関係(100%資本関係)がある法人

・完全支配関係がある複数の大法人に発行済株式等の全部を保有されている法人

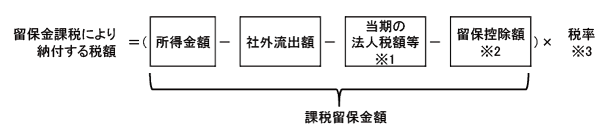

(3)納付する税額

特定同族会社の留保金課税制度により納付する税額の計算式は、以下のとおりである。

当期の法人税額等とは、法人税・地方法人税・法人住民税の合計額をいう。

※2 留保控除額次の金額のうち、最も大きい金額をいう。

1.所得基準額

3.積立金基準額

※3 税率

1.所得基準額

所得等の金額×40%

2.定額基準額2,000万円×

事業年度の月数

12

資本金の額(出資金の額)×

25

100

-利益積立金額

| 課税留保金額 | 税率 |

| 年3,000万円以下の金額 | 10% |

| 年3,000万円を超え、年1億円以下の金額 | 15% |

| 年1億円を超える金額 | 20% |

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています