ビジネスわかったランド (税務)

グループ法人税制

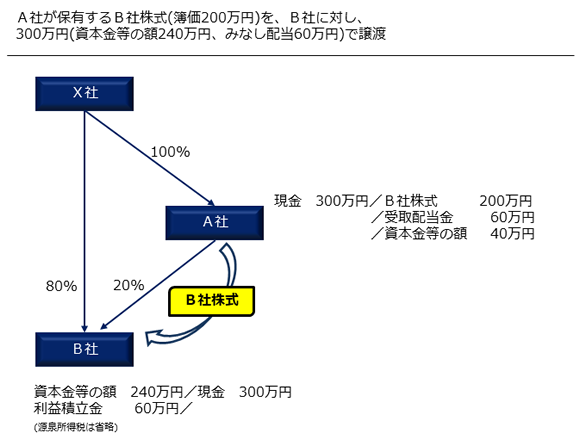

発行法人への株式譲渡等

完全支配関係のある法人に対し、その法人の株式を譲渡した場合またはその法人が清算することにより残余財産の分配を受ける場合等、みなし配当が生ずる事由(※)により金銭の交付を受けた場合には、子法人株式の譲渡損益は計上しない。

譲渡した法人では、 譲渡損益相当額を資本金等の額に加減算することになる。

(※)みなし配当が生じる事由は次の通りである。

●非適格合併

●非適格分割型分割

●非適格株式分配

●資本の払戻し

●解散による残余財産の分配

●自己株式または出資の取得

●出資の消却、払戻し、脱退等による持分の払戻しなど

●組織変更

譲渡した法人では、 譲渡損益相当額を資本金等の額に加減算することになる。

(※)みなし配当が生じる事由は次の通りである。

●非適格合併

●非適格分割型分割

●非適格株式分配

●資本の払戻し

●解散による残余財産の分配

●自己株式または出資の取得

●出資の消却、払戻し、脱退等による持分の払戻しなど

●組織変更

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています