ビジネスわかったランド (税務)

連結納税制度

時価評価

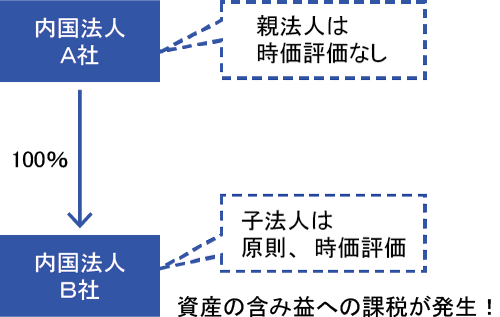

(1)時価評価の概要

連結納税の開始時または子法人の連結納税グループへの新規加入時には、連結子法人となる法人の保有する資産を時価評価することとされている。したがって、連結子法人となる法人においては、連結納税開始・加入直前事業年度において資産の時価評価損益が損金の額または益金の額に算入される。

(2)時価評価の対象外となる子法人

特定連結子法人の有する資産については、時価評価の対象外とされている。

特定連結子法人とは、以下に掲げる法人をいう。

・親法人に長期(5年以上)、直接・間接に100%保有されている子法人

・親法人またはグループ内の子法人により設立された法人

・適格株式交換等による完全子法人 等

特定連結子法人とは、以下に掲げる法人をいう。

・親法人に長期(5年以上)、直接・間接に100%保有されている子法人

・親法人またはグループ内の子法人により設立された法人

・適格株式交換等による完全子法人 等

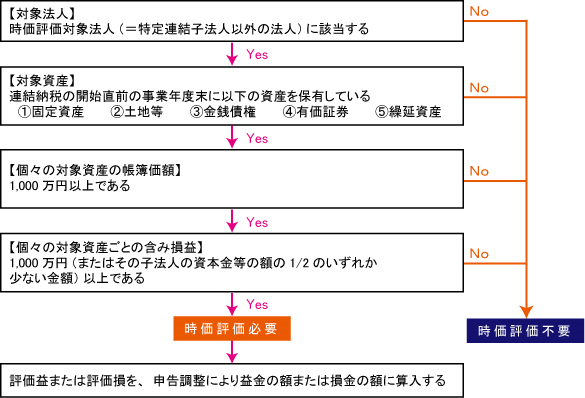

(3)時価評価対象資産の範囲

固定資産、土地等、金銭債権、有価証券(売買目的有価証券等を除く)および繰延資産のうち、帳簿価額が1,000万円以上で、かつ、その資産の含み損益がその子法人の資本金等の額の2分の1または1,000万円のいずれか少ない金額以上のものが時価評価の対象となる。

【時価評価判定フローチャート】

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています