ビジネスわかったランド (税務)

国際税務

過少資本税制・過大支払利子税制

法人が資金調達する方法としては、追加出資として受け入れる方法と、借入れによる方法がある。出資に対する配当は、配当を支払う法人の課税所得の計算上損金の額に算入されない一方で、貸付けに対する利息は損金の額に算入されることから、日本の法人が、外国関連会社などから借入れを過大に受け入れることで自社の所得を圧縮する行為は、国際的に租税回避行為のひとつとして位置付けられている。

支払利息の金額が過大である場合に適用される制度としては、次の2つの制度が設けられている。

支払利息の金額が過大である場合に適用される制度としては、次の2つの制度が設けられている。

(1)過少資本税制

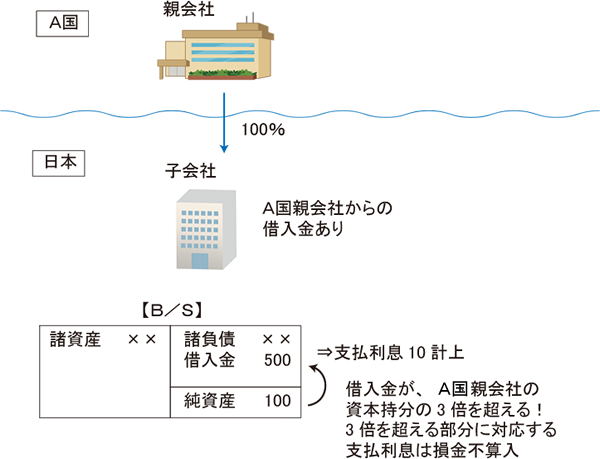

内国法人の資本に比して借入れの水準が過大である場合に、過大な借入れに対応する利息の損金算入を制限する制度である。

内国法人が国外支配株主等※からの借入金を有する場合において、その借入金の額が、国外支配株主等の資本持分の3倍相当額を超えるときは、超える部分に対応する支払利息は損金の額に算入されない。

※50%以上の資本関係がある外国親会社・外国兄弟会社等

内国法人が国外支配株主等※からの借入金を有する場合において、その借入金の額が、国外支配株主等の資本持分の3倍相当額を超えるときは、超える部分に対応する支払利息は損金の額に算入されない。

※50%以上の資本関係がある外国親会社・外国兄弟会社等

- 借入金が、A国親会社の資本持分の3倍を超える部分の金額

借入金500-(純資産100×3倍)=200 - 1に対応する支払利息

支払利息10×200/500=4←損金不算入!

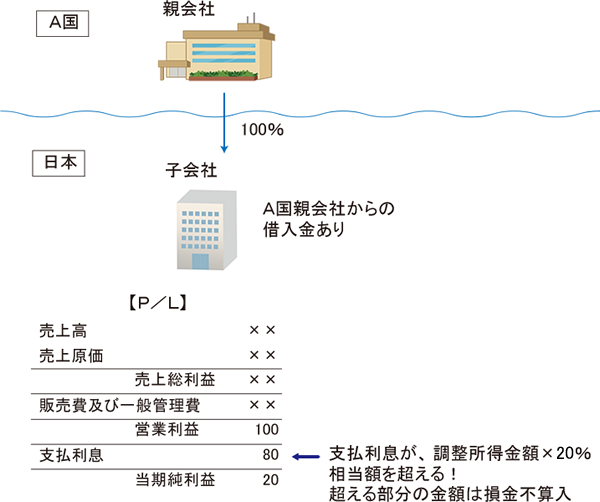

(2)過大支払利子税制

内国法人の所得の水準に比して支払利息が過大である場合に、過大な利息の損金算入を制限する制度である。

内国法人が外国法人に対して借入利息を支払う場合において、その利息の額が、内国法人の所得の金額(※)の20%を超えるときは、超える部分の金額は損金の額に算入されない。

※当期の所得金額に、外国法人に対する支払利息、損金の額に算入される減価償却費等を加算した金額(調整所得金額)

内国法人が外国法人に対して借入利息を支払う場合において、その利息の額が、内国法人の所得の金額(※)の20%を超えるときは、超える部分の金額は損金の額に算入されない。

※当期の所得金額に、外国法人に対する支払利息、損金の額に算入される減価償却費等を加算した金額(調整所得金額)

- 調整所得金額

当期純利益20+支払利息80=100

※支払利息は全額A国親会社に対するものとし、その他の調整はないものとする - 支払利息が調整所得金額の20%相当額を超える金額

支払利息80-(調整所得金額100×20%)=60←損金不算入!

(3)過少資本税制と過大支払利子税制の双方で損金不算入額が算定される場合

過少資本税制と過大支払利子税制の双方で損金不算入額が算定される場合は、いずれか大きい金額が損金不算入となる。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています