ビジネスわかったランド (税務)

グループ法人税制

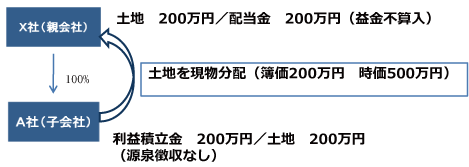

適格現物分配

現物分配とは、法人が株主に対し、剰余金の配当等として金銭以外の資産を交付することをいう。内国法人が完全支配関係のある他の内国法人のみに対して行なった現物分配を「適格現物分配」、それ以外の現物分配を「非適格現物分配」として、それぞれ異なる取扱いが行なわれる。

非適格現物分配では、現物分配資産の含み損益を認識したうえで配当を行なうこととなるが、適格現物分配では損益は生じないことになる。

【現物分配を行なう法人】

【現物分配を受ける法人】

非適格現物分配では、現物分配資産の含み損益を認識したうえで配当を行なうこととなるが、適格現物分配では損益は生じないことになる。

【現物分配を行なう法人】

| 項目 | 適格現物分配 | 非適格現物分配 |

| 資産の譲渡 | 分配直前(残余財産の全部の分配である場合には残余財産の確定のとき、以下同じ)の帳簿価額による譲渡をしたものとする。 | 分配直前の時価による譲渡をしたものとする。 |

| 配当に係る源泉徴収 | 不要 | 必要 |

| 項目 | 適格現物分配 | 非適格現物分配 |

| 受取配当 | 益金不算入 | 通常の受取配当等の益金不算入の規定の適用がある |

| 資産の取得 | 分配直前の簿価相当額による取得 | 分配直前の時価相当額による取得 |

| 欠損金の使用制限等 | 組織再編税制に位置づけられることから、一定の場合には、欠損金の使用制限等の規定の適用を受けることになる。 | 欠損金の使用制限等の適用はない。 |

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています