ビジネスわかったランド (税務)

グループ法人税制

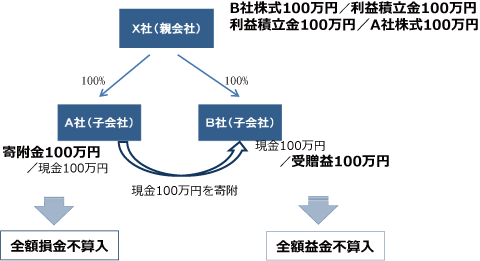

寄附金の損金不算入・受贈益の益金不算入

内国法人が完全支配関係(法人による完全支配関係に限る)のある他の内国法人に寄附をした場合には、支出法人において全額損金不算入、受領法人において全額益金不算入とされる。したがってグループ全体で見た場合には、その寄附に係る損益は生じない。

グループ内取引の場合、損失補てんや無利息・低利貸付など第三者間取引とは異なる条件による取引が見受けられるため、寄附金、受贈益が生じる可能性は高いと思われる。本制度の適用を忘れないようにしたい。

グループ内取引の場合、損失補てんや無利息・低利貸付など第三者間取引とは異なる条件による取引が見受けられるため、寄附金、受贈益が生じる可能性は高いと思われる。本制度の適用を忘れないようにしたい。

(1)寄附金の全額損金不算入

内国法人が、その内国法人との間に完全支配関係(法人による完全支配関係に限る)がある他の内国法人に対して支出した寄附金の額は、損金の額に算入しない。

(2)受贈益の全額益金不算入

内国法人が、その内国法人との間に完全支配関係(法人による完全支配関係に限る)がある他の内国法人から受けた受贈益の額は、益金の額に算入しない。

(3)(1)または(2)の規定の適用を受けた法人の株主(親会社)

完全支配関係がある法人の株式等について寄附修正事由(上記(1)および(2)の適用)が生じた場合には、一定の金額を利益積立金額に加減算するとともに、その金額をその株式等の帳簿価額に加減算する。この処理は税務特有のものであり、会計上は何も処理されることはない。また親会社ではこの利益積立金額につき、申告書上、検算差額が生じることになる。

寄附による資産の移転が行なわれた場合には、移転が行なわれた法人間において資産が増減しているため、株主の有するその子法人株式の価値(純資産価値)も増減していることになる。子会社株式の簿価を修正せずに、その後、子会社株式を譲渡した場合には、移転した資産分だけ譲渡損益が多くまたは少なく計上されるため、子会社株式簿価の修正を行なうこととされている。

親会社としては完全支配関係のある子会社につき、寄附修正事由が生じているか否かの確認が必要となる。

寄附による資産の移転が行なわれた場合には、移転が行なわれた法人間において資産が増減しているため、株主の有するその子法人株式の価値(純資産価値)も増減していることになる。子会社株式の簿価を修正せずに、その後、子会社株式を譲渡した場合には、移転した資産分だけ譲渡損益が多くまたは少なく計上されるため、子会社株式簿価の修正を行なうこととされている。

親会社としては完全支配関係のある子会社につき、寄附修正事由が生じているか否かの確認が必要となる。

(4)個人による完全支配関係

上記(1)および(2)の規定は、法人による完全支配関係がある場合に限られている。したがって、上記(3)図におけるX社が個人である場合には、A社とB社で完全支配関係を有するものの、A社では通常の寄附金として損金算入限度額を超える部分の金額が損金不算入となる。一方、B社では受贈益は益金算入となる。

また、その個人が有するA社株式およびB社株式の取得価額の修正も行なわれることはない。

また、その個人が有するA社株式およびB社株式の取得価額の修正も行なわれることはない。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています