ビジネスわかったランド (税務)

有価証券

有価証券の期末評価

(1)売買目的有価証券

法人が事業年度終了の時に有する売買目的有価証券は、時価法(有価証券を銘柄の異なるごとに区別し、その銘柄を同じくする有価証券について、事業年度終了のときにおける時価により評価した金額を評価額とする方法)により評価した金額が期末帳簿価額となる。

この場合には評価差額が生じることになるが、これらの評価差額は益金の額または損金の額に算入され、その評価差額相当額は毎期、洗替処理が行なわれることになる。

この場合には評価差額が生じることになるが、これらの評価差額は益金の額または損金の額に算入され、その評価差額相当額は毎期、洗替処理が行なわれることになる。

(2)売買目的外有価証券

法人が事業年度終了のときに有する売買目的外有価証券(満期保有目的等有価証券およびその他有価証券)は、原価法(事業年度終了のときにおける帳簿価額をもって評価額とする方法)により評価した金額が期末帳簿価額となる。そのため、評価損益が生じることはない。

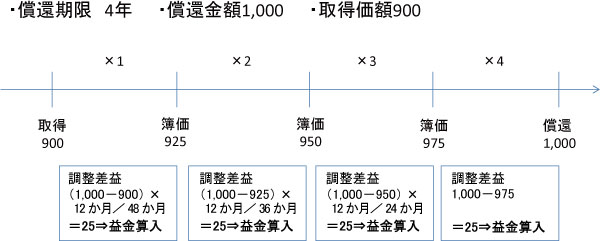

なお、償還期限および償還金額の定めのある償還有価証券については、償却原価法を適用して帳簿価額を算出することとされている。

償却原価法とは、事業年度終了のときの償却原価法適用前の帳簿価額に、調整差益または調整差損に相当する金額を加算または減算した金額(アキュムレーションまたはアモチゼーションをした金額)を、事業年度終了の時の有価証券の帳簿価額とする方法である。これらの加減算額は益金の額または損金の額に算入される。

なお、償還期限および償還金額の定めのある償還有価証券については、償却原価法を適用して帳簿価額を算出することとされている。

償却原価法とは、事業年度終了のときの償却原価法適用前の帳簿価額に、調整差益または調整差損に相当する金額を加算または減算した金額(アキュムレーションまたはアモチゼーションをした金額)を、事業年度終了の時の有価証券の帳簿価額とする方法である。これらの加減算額は益金の額または損金の額に算入される。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています