ビジネスわかったランド (税務)

引当金

貸倒引当金-一括評価金銭債権

(1)一括評価金銭債権の範囲

【1】対象となるもの

◆売掛金、貸付金 ◆未収の譲渡代金、未収加工料、未収請負金、未収手数料、未収保管料、未収地代家賃等または貸付金の未収利子で益金の額に算入されたもの ◆他人のために立替払いをした場合の立替金 ◆未収の損害賠償金で益金の額に算入されたもの ◆保証債務を履行した場合の求償権 ◆売掛金、貸付金などの債権について取得した受取手形 ◆売掛金、貸付金などの債権について取得した先日付小切手のうち法人が一括評価金銭債権に含めたもの ◆延払基準を適用している場合の割賦未収金等 ◆売買があったものとされる法人税法上のリース取引のリース料のうち、支払期日の到来していないもの

【2】対象とならないもの◆預貯金およびその未収利子、公社債の未収利子、未収配当その他これらに類する債権 ◆保証金、敷金、預け金その他これらに類する債権 ◆手付金、前渡金等のように資産の取得の代価または費用の支出に充てるものとして支出した金額 ◆前払給料、概算払旅費、前渡交際費等のように将来精算される費用の前払いとして、一時的に仮払金、立替金等として経理されている金額 ◆金融機関における他店為替貸借の決済取引に伴う未決済為替貸勘定の金額 ◆証券会社または証券金融会社に対し、借株の担保として差し入れた信用取引に係る株式の売却代金に相当する金額 ◆雇用保険法、雇用対策法、障害者の雇用の促進等に関する法律等の法令の規定に基づき交付を受ける給付金等の未収金 ◆仕入割戻しの未収金 ◆保険会社における代理店貸勘定の金額 ◆法人税法61条の5第1項(デリバティブ取引に係る利益相当額の益金算入等)に規定する未決済デリバティブ取引に係る差金勘定等の金額 ◆法人がいわゆる特定目的会社(SPC)を用いて売掛債権等の証券化を行なった場合において、その特定目的会社の発行する証券等のうちその法人が保有することとなったもの

(2)繰入限度額

次に掲げる算式により計算した金額が繰入限度額とされる。

繰入限度額

一括評価金銭債権の帳簿価額×貸倒実績率(※1)

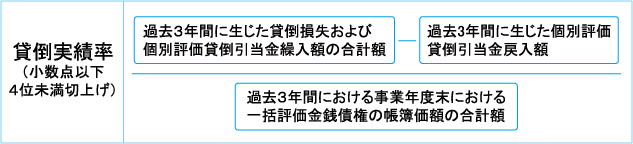

(※1)貸倒実績率とは、過去3年以内に開始した事業年度において生じた貸倒損失を基礎として次に掲げる算式により求められた率(小数点以下4位未満切上げ)をいう。

2.中小法人等の特例(法定繰入率による計算)

資本金が1億円以下である中小法人(※2)は、貸倒実績率に替えて業種ごとに定められた法定繰入率を用いて繰入限度額を計算することができる。

(※2)資本金5億円以上の法人の100%子会社等、及び、その事業年度開始の日前3年以内に終了した各事業年度の平均所得金額(年換算額)が15億円を超える法人を除く。

法定繰入率はそれぞれ次の割合となる。| 業種 | 法定繰入率 |

| 卸売、小売業 | 1.0% |

| 製造業 | 0.8% |

| 金融、保険業 | 0.3% |

| 割賦販売小売業等 | 0.7% |

| その他 | 0.6% |

貸倒実績率は毎期計算する必要があるが、法定繰入率は固定のため、実績率の計算の手間はかからない。ただし下記算式にあるとおり、実質的に債権とみられない金額の集計作業は必要になる。

◆同一人に対する売掛金または受取手形と買掛金または支払手形がある場合のその売掛金または受取手形の金額のうち買掛金または支払手形の金額に相当する金額 ◆同一人に対する売掛金または受取手形と買掛金がある場合において、その買掛金の支払いのために他から取得した受取手形を裏書譲渡したときのその売掛金または受取手形の金額のうちその裏書譲渡した手形(支払期日の到来していないものに限る)の金額に相当する金額 ◆同一人に対する売掛金とその者から受け入れた営業に係る保証金がある場合のその売掛金の額のうち保証金の額に相当する金額 ◆同一人に対する売掛金とその者から受け入れた借入金がある場合のその売掛金の額のうち借入金の額に相当する金額 ◆同一人に対する完成工事の未収金とその者から受け入れた未成工事に対する受入金がある場合のその未収金の額のうち受入金の額に相当する金額 ◆同一人に対する貸付金と買掛金がある場合のその貸付金の額のうち買掛金の額に相当する金額 ◆使用人に対する貸付金とその使用人から受け入れた預り金がある場合のその貸付金の額のうち預り金の額に相当する金額 ◆専ら融資を受ける手段として他から受取手形を取得し、その見合いとして借入金を計上した場合または支払手形を振り出した場合のその受取手形の金額のうち借入金または支払手形の金額に相当する金額 ◆同一人に対する未収地代家賃とその者から受け入れた敷金がある場合のその未収地代家賃の額のうち敷金の額に相当する金額

なお平成27年4月1日に存する法人については、上記(※3)に掲げるような金額に替えて簡便的に、その事業年度の一括評価金銭債権の帳簿価額に、平成27年4月1日から平成29年3月31日までの間に開始する各事業年度における実質的に債権とみられない金額の合計額を基礎として計算した割合を乗じた金額を、その事業年度の実質的に債権とみられない金額とすることも認められる。著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています