ビジネスわかったランド (税務)

収益

長期割賦販売等による収益計上時期

(1)収益費用計上の繰延べ

次に掲げる要件を満たす資産等の長期割賦販売等については、商品、目的物等の引渡しや役務提供が完了していたとしても、収益および費用の一部を繰り延べることができる。

なお、販売した事業年度で延払基準を適用して収益等を繰り延べていたものの、その後の事業年度に延払基準を適用しないこととした場合には、その適用しないこととした事業年度において繰り延べていた収益および費用の全額(繰延割賦利益額)を計上することとなる。

- 月賦、年賦等その賦払が3回以上に分割されていること

- 目的物の引渡し、または役務の提供期日の翌日から最終支払期日までの期間が2年以上であること

- 目的物の引渡期日までに受けるべき頭金等が、対価の3分の2以下であること

なお、販売した事業年度で延払基準を適用して収益等を繰り延べていたものの、その後の事業年度に延払基準を適用しないこととした場合には、その適用しないこととした事業年度において繰り延べていた収益および費用の全額(繰延割賦利益額)を計上することとなる。

(2)延払基準とは

延払基準の方法とは、長期割賦販売等の対価の額および原価の額にその長期割賦販売等に係る賦払金割合(※)を乗じて計算した金額を、その事業年度の収益の額および費用の額とする方法をいう。

(※)賦払金割合

(※)賦払金割合

賦払金割合

=

分母の金額に係る賦払金のうち当期中に支払期日の到来するものの合計額

長期割賦販売等の対価の額

(3)制度の廃止

平成30年度税制改正により、ファイナンス・リース取引を除き、延払基準により収益及び費用の額を計算する制度が廃止されることとなった。

なお、激変緩和措置として、次の(4)の経過措置が設けられている。

なお、激変緩和措置として、次の(4)の経過措置が設けられている。

(4)経過措置

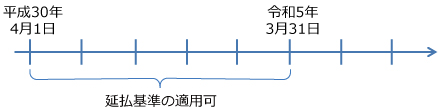

平成30年4月1日前に長期割賦販売等に該当する資産の販売等を行った法人は、最長で令和5年3月31日までに開始する各事業年度については改正前の延払基準の方法による経理(収益の額及び費用の額の繰り延べ)が認められる(下記図「経過措置①」)。

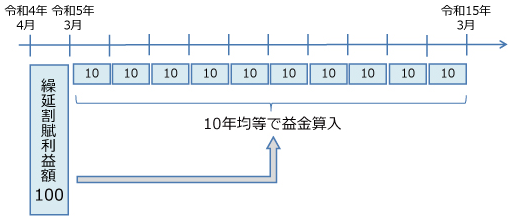

また、延払基準の適用をやめた場合の繰延割賦利益額を、その後の10年間で均等に計上する経過措置が講じられている(下記図「経過措置②」)。改正前の制度においては、延払基準の適用をやめた場合の繰延割賦利益額は、そのやめた事業年度において一括計上することとされていたが、これを緩和するための措置である。

また、延払基準の適用をやめた場合の繰延割賦利益額を、その後の10年間で均等に計上する経過措置が講じられている(下記図「経過措置②」)。改正前の制度においては、延払基準の適用をやめた場合の繰延割賦利益額は、そのやめた事業年度において一括計上することとされていたが、これを緩和するための措置である。

【経過措置①】延払基準の継続

【経過措置②】延払基準の適用をやめた場合、繰延割賦利益額を10年均等で益金算入

例:令和5年3月期まで延払基準による処理を継続した場合

例:令和5年3月期まで延払基準による処理を継続した場合

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています