ビジネスわかったランド (税務)

給与

損金算入される役員給与、賞与-その1(概要、定期同額給与)

(1)3種類の給与

法人税法上、役員給与・賞与については、次の3つに該当する給与だけを損金の額に算入することとし、いずれにも該当しない給与は損金の額に算入されない。

(※)確定申告期限を2か月以上延長している場合は別途定められた一定の日までの改定

| 種類 | 内容 |

| 定期同額給与 |

◆支給時期が1か月以下の一定期間ごとであり、かつ、その事業年度の各支給時期における支給額が同額である給与 ◆上記の給与に改定があった場合には、事業年度開始後3か月以内の改定(※)、臨時改定事由・業績悪化改定事由による改定に限り、定期同額給与として扱う |

| 事前確定届出給与 | あらかじめ定められた時期に支給する給与として税務署長に届け出た給与 |

| 業績連動給与 | 利益や株価等に連動した給与で一定の要件を満たす給与 |

(2)定期同額給与

1.内容

定期同額給与とは、支給時期が1か月以下の一定期間ごとであり、かつ、その事業年度の各支給時期における支給額が同額であるものをいう。月単位で支給している給与の場合、その事業年度における支給額が毎月同額であるものが該当することになる。したがって支給間隔が1か月を超える役員賞与や、非常勤役員に対し年俸または事業年度の期間俸を年1回または年2回所定の時期に支給するようなものは定期同額給与に該当しない。

なお、継続的に供与される経済的利益のうち、その供与額が毎月おおむね一定のものは、定期同額給与として取り扱われる。

また、源泉所得税や特別徴収住民税、社会保険料控除後のいわゆる手取額が同額である場合も定期同額給与として取り扱われる。

2.改定があった場合

月額給与等に改定があった場合には、次に掲げる改定によるものは定期同額給与として取り扱われる。

イ)通常改定

事業年度開始の日から3か月を経過する日までにされた改定(※)をいう。一般的には期首から3か月以内に開催される定時株主総会で役員給与の改定が行なわれることが多いため、そのタイミングでの改定を考慮したものである。

なお、法人の役員給与の額がその親会社の役員給与の額を参酌して決定されるなどの常況にあるため、その親会社の定時株主総会の終了後でなければその法人の役員の定期給与の額の改定に係る決議ができないことなど、継続して毎年所定の時期にされる改定で3か月経過日後にされることについて特別な事情があると認められる場合には、3か月経過日後の改定であっても、通常改定に該当することとされている。

(※)確定申告期限を2か月以上延長している場合は別途定められた一定の日までの改定

ロ)臨時改定事由による改定

役員の職制上の地位の変更、職務内容の重大な変更その他これらに類するやむを得ない事情によりされた改定をいう。たとえば、代表取締役が急逝したことにより他の役員が昇格する場合、病気や合併等によりその職務内容が大幅に変わる場合などに伴う改定が該当する。

ハ)業績悪化改定事由による改定

経営の状況が著しく悪化したことその他これに類する理由によりされた減額改定をいう。この場合の経営状況が著しく悪化したこととは、財務諸表の数値が相当程度悪化したことや倒産の危機に瀕していること、経営状況の悪化に伴い第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない状況にあることなど、やむを得ず役員給与を減額せざるを得ない事情があることをいい、法人の一時的な資金繰りの都合や単に業績目標値に達しなかったことなどはこれに含まれないこととされている。

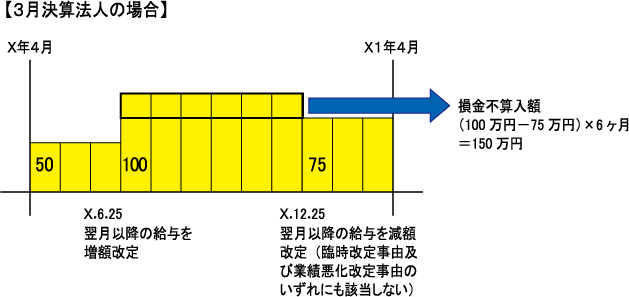

3.損金不算入となる金額

上記2に掲げる事由以外の改定があった場合の損金不算入額は、改定前と改定後の差額の部分になる。改定後の給与金額ではないため注意が必要である。

4.自主返納があった場合

役員から定期同額給与につき自主返納があった場合には、給与自体の改定ではないため、支給額はその全額が損金の額に算入される。一方、返納された金額は益金の額に算入されることになるため、注意が必要である。

定期同額給与とは、支給時期が1か月以下の一定期間ごとであり、かつ、その事業年度の各支給時期における支給額が同額であるものをいう。月単位で支給している給与の場合、その事業年度における支給額が毎月同額であるものが該当することになる。したがって支給間隔が1か月を超える役員賞与や、非常勤役員に対し年俸または事業年度の期間俸を年1回または年2回所定の時期に支給するようなものは定期同額給与に該当しない。

なお、継続的に供与される経済的利益のうち、その供与額が毎月おおむね一定のものは、定期同額給与として取り扱われる。

また、源泉所得税や特別徴収住民税、社会保険料控除後のいわゆる手取額が同額である場合も定期同額給与として取り扱われる。

2.改定があった場合

月額給与等に改定があった場合には、次に掲げる改定によるものは定期同額給与として取り扱われる。

イ)通常改定

事業年度開始の日から3か月を経過する日までにされた改定(※)をいう。一般的には期首から3か月以内に開催される定時株主総会で役員給与の改定が行なわれることが多いため、そのタイミングでの改定を考慮したものである。

なお、法人の役員給与の額がその親会社の役員給与の額を参酌して決定されるなどの常況にあるため、その親会社の定時株主総会の終了後でなければその法人の役員の定期給与の額の改定に係る決議ができないことなど、継続して毎年所定の時期にされる改定で3か月経過日後にされることについて特別な事情があると認められる場合には、3か月経過日後の改定であっても、通常改定に該当することとされている。

(※)確定申告期限を2か月以上延長している場合は別途定められた一定の日までの改定

ロ)臨時改定事由による改定

役員の職制上の地位の変更、職務内容の重大な変更その他これらに類するやむを得ない事情によりされた改定をいう。たとえば、代表取締役が急逝したことにより他の役員が昇格する場合、病気や合併等によりその職務内容が大幅に変わる場合などに伴う改定が該当する。

ハ)業績悪化改定事由による改定

経営の状況が著しく悪化したことその他これに類する理由によりされた減額改定をいう。この場合の経営状況が著しく悪化したこととは、財務諸表の数値が相当程度悪化したことや倒産の危機に瀕していること、経営状況の悪化に伴い第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない状況にあることなど、やむを得ず役員給与を減額せざるを得ない事情があることをいい、法人の一時的な資金繰りの都合や単に業績目標値に達しなかったことなどはこれに含まれないこととされている。

3.損金不算入となる金額

上記2に掲げる事由以外の改定があった場合の損金不算入額は、改定前と改定後の差額の部分になる。改定後の給与金額ではないため注意が必要である。

4.自主返納があった場合

役員から定期同額給与につき自主返納があった場合には、給与自体の改定ではないため、支給額はその全額が損金の額に算入される。一方、返納された金額は益金の額に算入されることになるため、注意が必要である。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています