ビジネスわかったランド (税務)

税額計算と申告

中間申告

(1)中間申告義務

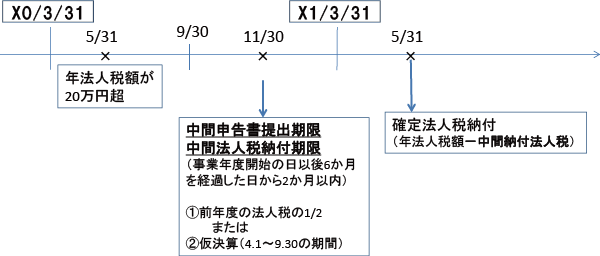

事業年度が6か月を超える法人は、前事業年度の法人税額が20万円を超える場合には、事業年度開始の日以後6か月を経過した日から2か月以内に、中間申告書を提出しなければならないこととされている。

中間申告には、以下の2つの方法がある。

1.前事業年度の実績による中間申告

以下により計算した金額を申告する方法をいう。

2.仮決算による中間申告

その事業年度開始の日以後6か月の期間を1事業年度とみなして仮決算を行い、その期間の所得金額に基づき申告する方法をいう。ただし、仮決算による中間申告額が上記1による中間申告額を超える場合には、仮決算による中間申告を行うことはできない。

中間申告には、以下の2つの方法がある。

1.前事業年度の実績による中間申告

以下により計算した金額を申告する方法をいう。

事業年度開始の日以降6月を経過した日の前日までに確定した前事業年度の法人税額

前事業年度の月数

×6

2.仮決算による中間申告

その事業年度開始の日以後6か月の期間を1事業年度とみなして仮決算を行い、その期間の所得金額に基づき申告する方法をいう。ただし、仮決算による中間申告額が上記1による中間申告額を超える場合には、仮決算による中間申告を行うことはできない。

(2)中間申告期限は延長できるのか?

確定申告とは異なり、中間申告期限および中間納付期限の延長は認められていないため、提出期限(事業年度開始の日以後6か月を経過した日から2か月以内)までに申告書の提出および納付が必要となる。

なお、中間申告書を提出期限までに提出しなかった場合には、前事業年度の実績による中間申告書の提出があったものとみなされる。すなわち、仮決算による中間申告書の提出が期限後となってしまった場合は、仮決算による税額の方が少ない場合であっても、前事業年度の実績に基づく納付義務が生じるということである。

なお、中間申告書を提出期限までに提出しなかった場合には、前事業年度の実績による中間申告書の提出があったものとみなされる。すなわち、仮決算による中間申告書の提出が期限後となってしまった場合は、仮決算による税額の方が少ない場合であっても、前事業年度の実績に基づく納付義務が生じるということである。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています