ビジネスわかったランド (税務)

消費税

消費税が課される取引(概要)

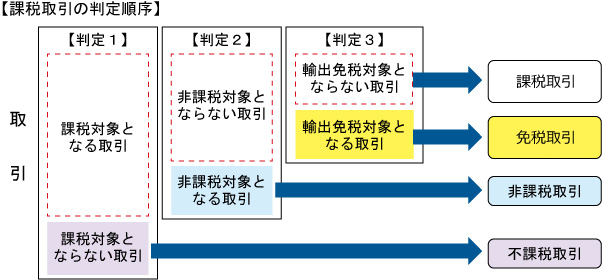

消費税は、物やサービスの消費に対し、広く負担を求めるものであるが、すべての取引に課されるものではない。課税となるか否かの判定は次のとおりに行うこととなる。

(1)判定1 課税対象となる取引

以下の4つのすべての要件を満たす取引が課税対象となる。国外において行われる取引や事業として行われない取引、対価性のない取引などは課税対象とはならない。

| 国内において行なわれる取引 | 原則として次の場所が国内であるかどうかで判定

・資産の譲渡または貸付け・・・その資産が所在していた場所 ・役務の提供・・・役務の提供が行なわれた場所 ・一定の取引については、事務所等の所在地等により判定 |

| 事業者が事業として行なう取引 |

・事業とは同種の行為を反復、継続、独立して行なうことをいい、その規模は問わない ・法人の行為は、原則としてすべて事業者が事業として行なうものに該当する |

| 対価を得て行なう取引 |

・無償の取引は原則として課税の対象にならない ・例外:個人事業者が事業用資産を家事消費した場合 ・例外:法人が資産をその役員に対して贈与した場合 |

| 資産の譲渡、貸付または役務の提供であること |

・資産につきその同一性を保持しつつ、他人に移転させること ・賃貸借や消費貸借などの契約により、資産を他の者に貸したり、使用させる一切の行為 ・請負契約などによる、労務、便益、その他のサービスの提供 など |

(2)判定2 非課税対象となる取引

上記(1)により課税対象となる取引であっても、以下に掲げるものについては、消費税を課することは適当でないため、非課税とされている。

| 非課税取引 (限定列挙) |

消費税の性格から課税することになじまないもの |

|

|---|---|---|

| 社会政策的な配慮に基づくもの |

|

(3)判定3 輸出免税対象となる取引

上記(1)に該当する課税対象取引で、上記(2)の非課税取引に該当しないもののうち、実質的に物やサービスが国外で消費されるものについては消費税が免税とされている。

| 輸出免税取引 |

※輸出免税取引であることを証明する書類等を保存している場合に限る |

|---|

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています