ビジネスわかったランド (税務)

消費税

課税期間

(1)原則

課税期間とは、事業者が納付すべきまたは還付を受けるべき消費税等を計算する場合の計算期間をいい、法人の場合、原則として法人税法に規定する事業年度とされている。

(2)特例(課税期間の短縮)

消費税においては、納税義務者の選択により、事業年度を1か月または3か月ごとに区分した各期間を課税期間とする特例が設けられている。この特例を適用する場合には、「消費税課税期間特例選択・変更届出書」を納税地の所轄税務署長に提出する必要があり、その効力は、届出書の提出のあった日の属する期間(1か月または3か月ごとに区分された期間)の翌期間の初日以後(設立等、一定の場合には提出のあった日の属する期間)に生ずることとなる。

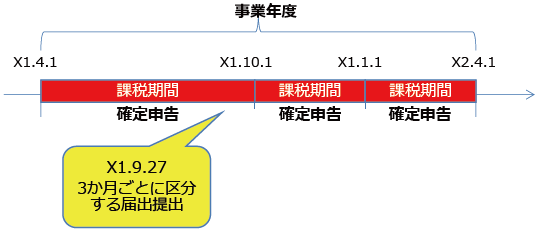

3月決算法人がX1.9.27に特例選択届出書を提出した場合のX2.3月期における課税期間は以下のとおりとなる。

3月決算法人がX1.9.27に特例選択届出書を提出した場合のX2.3月期における課税期間は以下のとおりとなる。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています