ビジネスわかったランド (税務)

租税公課その他

税金還付時の取扱い

(1)益金算入となるもの・益金不算入となるもの

損金の額に算入される税金の還付額は、益金の額に算入される。一方、損金不算入となる税金の還付額は、益金の額に算入されない。

(2)益金の額に算入される税金の益金算入時期

還付時に益金の額に算入される税金は、還付が確定した日の属する事業年度の益金の額に算入される。

還付が確定した日は、一般に還付決定通知書等の日付により判定を行なうが、申告書の提出をもって還付が確定するケースでは、申告書提出日の属する事業年度の益金の額に算入される。

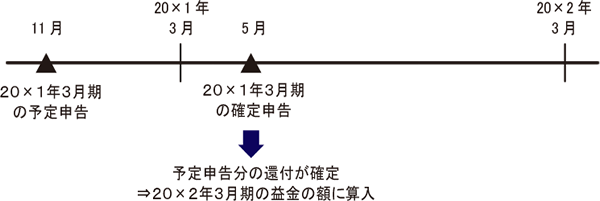

【例:当期分の予定申告事業税が還付になるケース】

予定申告事業税の還付は当期の確定申告書の提出をもって確定するため、確定申告書提出日の属する事業年度(翌期)の益金の額に算入される。

還付が確定した日は、一般に還付決定通知書等の日付により判定を行なうが、申告書の提出をもって還付が確定するケースでは、申告書提出日の属する事業年度の益金の額に算入される。

【例:当期分の予定申告事業税が還付になるケース】

予定申告事業税の還付は当期の確定申告書の提出をもって確定するため、確定申告書提出日の属する事業年度(翌期)の益金の額に算入される。

(3)還付加算金の取扱い

税金が還付される際は、還付されるまでの期間に応じて、還付加算金が付加されて入金される場合がある。

還付される本税の益金算入・益金不算入に関係なく、還付加算金はすべて益金の額に算入される。

還付される本税の益金算入・益金不算入に関係なく、還付加算金はすべて益金の額に算入される。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています