ビジネスわかったランド (税務)

減価償却

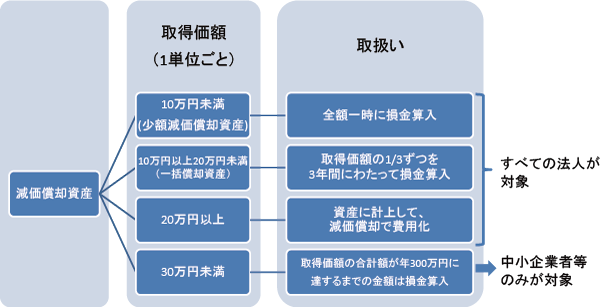

取得価額により異なる取扱い

税務上、減価償却資産については、1台または1基等の1取引単位ごとの取得価額に応じて、以下の図のとおり取扱いが異なる。ただし、令和4年4月1日以後に取得等する減価償却資産で貸付け(主要な事業として行われるものを除く。)の用に供したものについては、下記(1)少額減価償却資産、(2)一括償却資産、(3)中小企業者等の特例の適用はない。

なお、取得価額に関わらず、その使用可能期間が1年未満であるものについては、損金経理を要件として事業供用時に損金算入が認められる。

なお、取得価額に関わらず、その使用可能期間が1年未満であるものについては、損金経理を要件として事業供用時に損金算入が認められる。

(1)少額減価償却資産

法人が、取得価額10万円未満の減価償却資産について、取得価額相当額を事業の用に供した日の属する事業年度において損金経理したときは、その損金経理をした金額は、その事業年度の損金の額に算入することができる。

あくまでも事業の用に供した事業年度において選択できる制度であるから、取得価額が10万円未満のものであっても、事業の用に供した事業年度において通常の減価償却資産として計上したものは、その後の事業年度において少額減価償却資産として取り扱うことはできない。

あくまでも事業の用に供した事業年度において選択できる制度であるから、取得価額が10万円未満のものであっても、事業の用に供した事業年度において通常の減価償却資産として計上したものは、その後の事業年度において少額減価償却資産として取り扱うことはできない。

(2)一括償却資産

法人が、取得価額20万円未満の減価償却資産について、事業の用に供した事業年度以後3年間の費用の額とすることを選択したときは、損金経理を要件に、以下により計算した金額を各事業年度の損金の額に算入することができる。

なお、この規定は、確定申告書に明細書の添付および一定の書類の保存がある場合に限り適用することとされている。

一括償却資産に関するその他の留意事項は、以下のとおりである。

一括償却資産(※)の取得価額の合計額×

その事業年度の月数

36

※一括償却資産とは、取得価額20万円未満の減価償却資産で、この規定の適用を受けることを選択した資産をいう。

一括償却資産に関するその他の留意事項は、以下のとおりである。

- 取得価額が20万円未満の減価償却資産を複数取得した場合、どの資産についてこの規定の適用を受けるかは、個々の資産ごとに法人の任意で決定できる。

- あくまでも事業の用に供した事業年度において選択できる制度であるから、取得価額が20万円未満のものであっても、事業の用に供した事業年度において通常の減価償却資産として計上したものは、その後の事業年度において一括償却資産として取り扱うことはできない。

- 事業の用に供した事業年度で一括償却資産の適用を受ける選択をした資産は、その後の事業年度において除却や売却があったとしても、一括償却資産としての処理を継続する(除却損や売却損の計上はできない)。

(3)中小企業者等の特例

青色申告法人である中小企業者等(※)(常時使用する従業員の数が500人以下の法人に限る)が、平成18年4月1日から令和6年3月31日までの間に、取得価額が30万円未満である減価償却資産を取得等して事業の用に供した場合において、その取得価額相当額を事業の用に供した日の属する事業年度において損金経理をしたときは、その損金経理をした金額は、その事業年度の損金の額に算入することとされている。

ただし、取得価額の合計額が300万円を超えるときは、300万円に達するまでの取得価額の合計額が限度となる。

なお、この規定は、確定申告書に明細書の添付がある場合に限り適用することとされている。

(※)中小企業者等とは

以下に掲げる法人(注)および農業協同組合等をいう。

ただし、取得価額の合計額が300万円を超えるときは、300万円に達するまでの取得価額の合計額が限度となる。

なお、この規定は、確定申告書に明細書の添付がある場合に限り適用することとされている。

(※)中小企業者等とは

以下に掲げる法人(注)および農業協同組合等をいう。

- 資本金の額または出資金の額が1億円以下の法人

ただし、同一の大規模法人(資本金の額又は出資金の額が1億円を超える法人、資本又は出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人、資本金5億円以上の大法人による完全支配関係がある法人等)に発行済株式等(自己株式を除く。以下同じ)の2分の1以上を所有されている法人、及び、2以上の大規模法人に発行済株式等の3分の2以上を所有されている法人を除く。 - 資本または出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人

(注)その事業年度開始の日前3年以内に終了した各事業年度の平均所得金額(年換算額)が15億円を超える法人を除く。

(4)取得価額判定上の留意点

取得価額は、通常1単位として取引されるその単位ごとに判定する。たとえば、応接セットの場合は、通常テーブルと椅子が1組で取引されるものであるため、これらを一体として取得価額の判定を行う。カーテンの場合は、1枚で機能するものではなく1つの部屋で数枚が組み合わされて機能するものであるため、部屋ごとにその合計額で取得価額の判定を行う。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています