ビジネスわかったランド (税務)

グループ法人税制

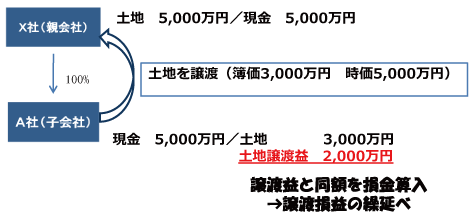

譲渡損益調整資産に係る譲渡損益の繰延べ

(1)譲渡損益の繰延べ

内国法人が譲渡損益調整資産(※)を、その内国法人との間に完全支配関係がある他の内国法人に譲渡した場合には、その譲渡損益調整資産に係る譲渡利益額または譲渡損失額に相当する金額を、損金の額または益金の額に算入する。譲渡損益は認識するものの、その譲渡損益と同額を損金または益金の額に算入することで、その譲渡損益を繰り延べることとしている。

(※)譲渡損益調整資産とは、次に掲げる資産のうち、その帳簿価額が1,000万円以上のものをいう。

●固定資産

●土地(土地の上に存する権利を含み、固定資産を除く)

●金銭債権

●有価証券(売買目的有価証券、償還有価証券を除く)

●繰延資産

上記区分は譲渡法人側で判断することとなるから、たとえば、譲渡法人側で棚卸資産としている機械装置を譲受法人に販売し、譲受法人側で固定資産として計上している場合には、その機械装置は譲渡損益調整資産に該当しない。

(※)譲渡損益調整資産とは、次に掲げる資産のうち、その帳簿価額が1,000万円以上のものをいう。

●固定資産

●土地(土地の上に存する権利を含み、固定資産を除く)

●金銭債権

●有価証券(売買目的有価証券、償還有価証券を除く)

●繰延資産

上記区分は譲渡法人側で判断することとなるから、たとえば、譲渡法人側で棚卸資産としている機械装置を譲受法人に販売し、譲受法人側で固定資産として計上している場合には、その機械装置は譲渡損益調整資産に該当しない。

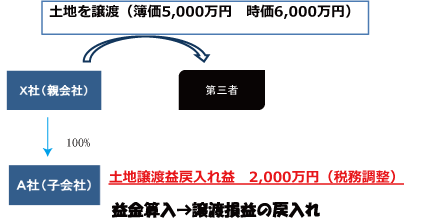

(2)繰り延べた譲渡損益の戻入れ

上記(1)により繰り延べられた譲渡損益は、譲受法人において譲渡損益調整資産の譲渡・償却・評価換え・貸倒れ・除却、譲渡法人と譲受法人が完全支配関係を有しないこととなった場合など一定の事由が生じた場合に、その事由が生じた事業年度において譲渡法人の益金の額または損金の額に算入されることになる。

譲渡法人では譲受法人で一定の事由が生じたかどうかはわからないため、一定の事由が生じた場合には、譲受法人は譲渡法人に対しその内容を通知する義務を有する。

譲渡法人では譲受法人で一定の事由が生じたかどうかはわからないため、一定の事由が生じた場合には、譲受法人は譲渡法人に対しその内容を通知する義務を有する。

| 主な一定事由 | 戻入額の計算 | |

| 1 | 譲渡(グループ内を含む)、貸倒れ、除却 | 繰延処理した金額の全額 |

| 2 | 減価償却資産について、その償却費が損金算入されたこと |

■原則法 ■簡便法 |

| 3 | 連結納税開始により、譲受法人においてその資産が時価評価されたこと | 繰延処理した金額の全額 |

| 4 | 完全支配関係を有しないこととなった場合 | 繰延処理した金額の全額 |

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています