ビジネスわかったランド (税務)

税額計算と申告

確定申告書の提出期限と納付期限

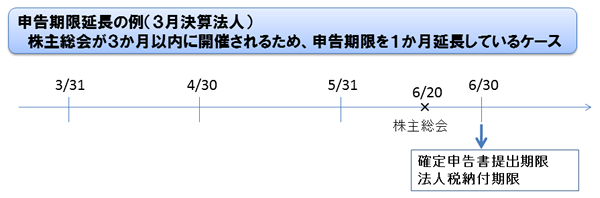

(1)確定申告書の提出期限と納付期限

法人税の確定申告書の提出および納付は、原則として各事業年度終了の日の翌日から2か月以内に行わなければならない。ただし、定款等の定めにより、又は特別の事情があることにより各事業年度終了の⽇の翌⽇から2ヶ月以内に決算についての定時総会が招集されない常況にあると認められる場合には、税務署長の承認を受けることにより、提出期限を1か月延長することができる。

(2)申告期限延長の手続き

1か月間の申告期限延長の適用を受ける場合は、適用を受けようとする事業年度終了の日までに、納税地の所轄税務署長に対し、提出期限までに決算が確定しない理由その他一定の事項を記載した申請書を提出しなければならない。

税務署長は、原則として、その申請をした内国法人に対し延長または却下の旨を書面により通知することとされているが、適用を受けようとする事業年度終了の日の翌日から15日以内に延長または却下の処分がなかつたときは、延長の処分があったものとみなすこととされている。

税務署長は、原則として、その申請をした内国法人に対し延長または却下の旨を書面により通知することとされているが、適用を受けようとする事業年度終了の日の翌日から15日以内に延長または却下の処分がなかつたときは、延長の処分があったものとみなすこととされている。

(3)付帯税

1.延滞税

確定申告書を提出した法人は、申告書の提出期限までに法人税を国に納付しなければならない。期限までに納付しなかった場合には、原則として納付期限の翌日から納付した日までの期間につき、延滞税が課されることとなる。

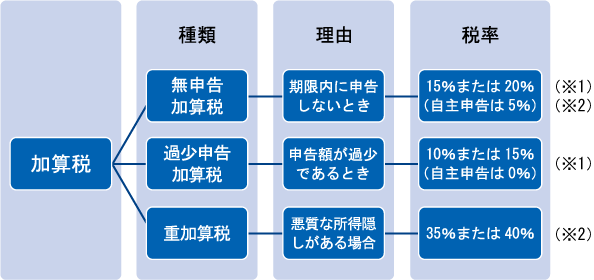

2.加算税

期限内に申告しなかった場合や、申告額が過少であった場合、悪質な所得隠しがあった場合等は、以下の加算税が課される。

確定申告書を提出した法人は、申告書の提出期限までに法人税を国に納付しなければならない。期限までに納付しなかった場合には、原則として納付期限の翌日から納付した日までの期間につき、延滞税が課されることとなる。

2.加算税

期限内に申告しなかった場合や、申告額が過少であった場合、悪質な所得隠しがあった場合等は、以下の加算税が課される。

(※1)税務調査の通知後に行う自主申告については以下の通り。

・無申告加算税・・・10%または15%

・過少申告加算税・・・5%または10%

(※2)5年内に期限後申告(無申告)又は悪質な所得隠し(仮装・隠ぺい)が繰り返された場合など一定の場合には、上記税率に10%が加重される。

(※3)令和6年1月1日以後に法定申告期限が到来する国税に係る無申告加算税については、納付すべき税額が300万円を越える部分に対する割合を30%に引上げ。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています