ビジネスわかったランド (税務)

グループ法人税制

完全支配関係

(1)定義

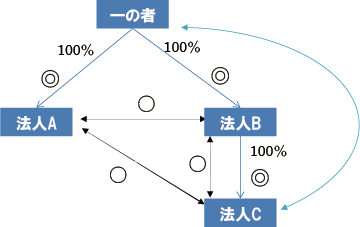

グループ法人税制が適用される「完全支配関係」とは、一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係(以下「当事者間の完全支配関係」という)または一の者との間に当事者間の完全支配関係がある法人相互の関係をいう。

◎完全支配関係のある法人Bが所有する法人Cの株式を一の者が直接保有しているものとみなす

◎・・・当事者間の完全支配関係

○・・・一の者との間に当事者間の完全支配関係がある法人相互の関係

(2)一の者

一の者には内国法人である普通法人だけでなく、外国法人、公益法人、協同組合等のすべての法人のほか、個人も含まれる。一の者が個人である場合には、その者およびその者の親族などの特殊関係者も含まれることになる。したがって、オーナーが発行済株式等の100%を保有する会社と、そのオーナーの配偶者が発行済株式等の100%を保有する会社は完全支配関係を有することになる。

なお上記(1)図において法人Bと法人Cの関係を見た場合、最上位の一の者との間に当事者間の完全支配関係がある法人相互の関係のほか、法人Bを一の者とした当事者間の完全支配関係も有することになる。

なお上記(1)図において法人Bと法人Cの関係を見た場合、最上位の一の者との間に当事者間の完全支配関係がある法人相互の関係のほか、法人Bを一の者とした当事者間の完全支配関係も有することになる。

(3)発行済株式等

完全支配関係の判定上、次に掲げるものは発行済株式等から除かれる。

また、無議決権株式等の種類株式を発行している場合であっても、あくまでも発行済株式等で判定を行なうことになる。この点、同族会社の判定とは異なるため注意が必要である。

●自己株式

●従業員持株会およびストックオプションの行使により取得された株式の数を合計した株式数が発行済株式等(自己株式を除く)の5%に満たない場合のその株式

(4)完全支配関係を有することとなった日

完全支配関係の判定における完全支配関係を有することとなった日とは、たとえば、その株式等の取得が次に掲げる場合には、それぞれ次に掲げる日となる。

一方、完全支配関係のある子会社株式を譲渡した場合には、契約成立日に譲渡損益は認識するものの、株式の引渡日まではその子会社とは完全支配関係を有することになる。契約成立日後であっても引渡日までは、グループ法人税制の適用を受ける可能性があることに注意したい。

●株式の購入・・・その株式の引渡しのあった日

●新たな法人の設立・・・その法人の設立後最初の事業年度開始の日

●合併(新設合併を除く)・・・合併の効力を生ずる日

●分割(新設分割を除く)・・・分割の効力を生ずる日

●株式交換・・・株式交換の効力を生ずる日

法人税法上、株式の譲渡損益はその契約の成立日に認識することになるが、完全支配関係を有することとなった日は、その株式の引渡日となる。株式を購入して100%の資本関係となる場合、契約成立日ではなく、その子会社株式の引渡しを受けた日からその子会社と完全支配関係を有することになる。●新たな法人の設立・・・その法人の設立後最初の事業年度開始の日

●合併(新設合併を除く)・・・合併の効力を生ずる日

●分割(新設分割を除く)・・・分割の効力を生ずる日

●株式交換・・・株式交換の効力を生ずる日

一方、完全支配関係のある子会社株式を譲渡した場合には、契約成立日に譲渡損益は認識するものの、株式の引渡日まではその子会社とは完全支配関係を有することになる。契約成立日後であっても引渡日までは、グループ法人税制の適用を受ける可能性があることに注意したい。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています