ビジネスわかったランド (税務)

租税公課その他

損金の額に算入される税金の損金算入時期

(1)損金算入時期

損金の額に算入される税金は、その租税債務が確定した事業年度の損金の額に算入される。租税債務の確定時期は、その税金の納税方式により以下のように異なる。

※表中の「損金算入時期」はあくまで原則的な損金算入時期であり、各納税方式ごとに、一定の要件・経理方法を前提とした特例的な取扱いも認められている。

| 納税方式 | 損金算入時期 | 例示 |

| 申告納税方式 | 納税申告書を提出した日の属する事業年度(更正または決定に係る税額については、その更正または決定のあった日の属する事業年度) | 事業税 特別法人事業税 事業所税 |

| 賦課課税方式 | 賦課決定のあった日の属する事業年度 | 固定資産税 不動産取得税 自動車税 |

| 特別徴収方式 | 納入申告書を提出した日の属する事業年度 | ゴルフ場利用税 軽油引取税 |

| 国税の利子税・地方税の納期限の延長に係る延滞金 | 納付した日の属する事業年度 | 利子税 延滞金 |

(2)事業税の損金算入時期

上記表のとおり、事業税は申告納税方式により納税を行うため、納税申告書を提出した日の属する事業年度の損金の額に算入される。

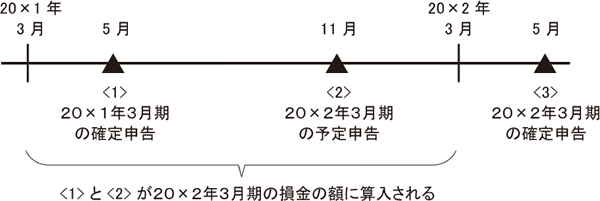

事業年度を1年とする3月決算法人を前提とすると、当期分の予定申告に係る事業税は11月に予定申告書の提出を行うため、当期の損金の額に算入される。一方、当期分の確定申告に係る事業税は翌期に入った後の5月(申告期限延長がない場合)に確定申告書の提出を行うため、翌期の損金の額に算入される。図で示すと以下のとおりであり、当期の損金の額に算入される事業税は、前期確定申告分(図の<1>)と当期予定申告分(図の<2>)となる。 会計処理上は、上記図の<2>と<3>が損益計算書上で費用計上されるため、当期確定申告分(図の<3>)の加算調整と、前期確定申告分(図の<1>)の減算調整を適正に行なうことが必要である。

会計処理上は、上記図の<2>と<3>が損益計算書上で費用計上されるため、当期確定申告分(図の<3>)の加算調整と、前期確定申告分(図の<1>)の減算調整を適正に行なうことが必要である。

事業年度を1年とする3月決算法人を前提とすると、当期分の予定申告に係る事業税は11月に予定申告書の提出を行うため、当期の損金の額に算入される。一方、当期分の確定申告に係る事業税は翌期に入った後の5月(申告期限延長がない場合)に確定申告書の提出を行うため、翌期の損金の額に算入される。図で示すと以下のとおりであり、当期の損金の額に算入される事業税は、前期確定申告分(図の<1>)と当期予定申告分(図の<2>)となる。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています