ビジネスわかったランド (税務)

収益

役務の提供・請負による収益計上時期

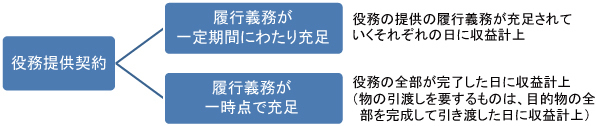

(1)役務提供に係る収益

役務提供契約は、履行義務の充足に応じて収益を計上する。すなわち、履行義務が一定期間にわたり充足されるものは、その役務の履行に応じて収益計上し、履行義務が一時点で充足されるものは、その役務の全部が完了した日に収益計上する。

なお、次の(1)~(3)のいずれかに該当するケースは、履行義務が一定期間にわたり充足されるものに該当する。

なお、次の(1)~(3)のいずれかに該当するケースは、履行義務が一定期間にわたり充足されるものに該当する。

履行義務が一定期間にわたり充足されるものに該当する場合の収益の額は、以下により計算する。

| ケース | 内容 |

| (1) | 取引における義務を履行するにつれて、相手方が便益を享受すること。 【例】清掃サービスなどの日常的又は反復的なサービスなど |

| (2) | 取引における義務を履行することにより、資産が生じ、又は資産の価値が増加し、その資産が生じ、又は資産の価値が増加するにつれて、相手方がその資産を支配すること。 |

| (3) | 次の要件のいずれも満たすこと。 ●取引における義務を履行することにより、別の用途に転用することができない資産が生じること。●取引における義務の履行を完了した部分について、対価の額を収受する強制力のある権利を有していること。 |

(通常得べき対価の額×合理的に算定した当該事業年度終了の時における進捗度)-前事業年度までに収益の額とされた金額

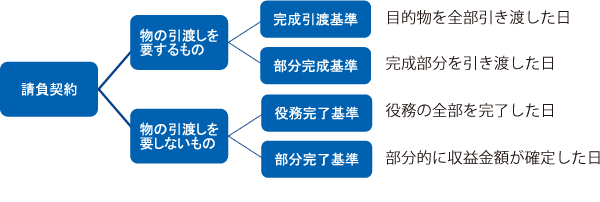

(2)請負に係る収益

請負とは当事者の一方(請負者)がある仕事の完成を約し、相手方(注文者)がその仕事の結果に対して報酬を支払うことを内容とする契約をいう。請負契約は、物の引渡しを要するものと物の引渡しを要しないものに分類され、それぞれ次に掲げる日に収益計上することとされている。

なお、請負契約のうち、履行義務が一定期間にわたり充足されるもの(上記(1)の表(1)~(3)参照)については、その履行義務の充足に応じて、履行義務が充足されていくそれぞれの日に収益計上することも認められる。清掃請負契約や保守請負契約等の日常的又は反復的なサービスの場合は、特別な条件が付されていない限り、期間の経過に応じて収益計上することになろう。

なお、請負契約のうち、履行義務が一定期間にわたり充足されるもの(上記(1)の表(1)~(3)参照)については、その履行義務の充足に応じて、履行義務が充足されていくそれぞれの日に収益計上することも認められる。清掃請負契約や保守請負契約等の日常的又は反復的なサービスの場合は、特別な条件が付されていない限り、期間の経過に応じて収益計上することになろう。

(3)建設工事等の場合の「引き渡した日」とは

建設工事等の場合の「引き渡した日」とは、たとえば作業を結了した日、相手方の受入場所に搬入した日、相手方が検収を完了した日、相手方が使用収益できることとなった日などから、その建設工事等の種類および性質、契約の内容等に応じ合理的であると認められる日を選定し、継続して適用することとなる。

ただし、次のいずれかに該当する場合には、たとえ一の契約または工事等であり、その全部が完成していない場合であっても、部分完成基準によることが強制されているため注意が必要である。

なお、工事等の請負については、工事進行基準による収益計上の方法が別途定められている(詳細は「6.工事等の請負による収益計上時期」参照)。

ただし、次のいずれかに該当する場合には、たとえ一の契約または工事等であり、その全部が完成していない場合であっても、部分完成基準によることが強制されているため注意が必要である。

- 一の契約により同種の建設工事等を多量に請け負ったような場合で、その引渡量に従い工事代金を収受する旨の特約または慣習がある場合

- 1個の建設工事等であっても、その建設工事等の一部が完成し、その完成した部分を引き渡した都度その割合に応じて工事代金を収受する旨の特約または慣習がある場合

なお、工事等の請負については、工事進行基準による収益計上の方法が別途定められている(詳細は「6.工事等の請負による収益計上時期」参照)。

(4)代金が確定していない場合

当期中に完成した目的物を相手方に引き渡している場合は、代金の確定が翌期となってしまった場合であっても、その請負に関する収益計上を翌期とすることは認められない。目的物の引渡しが当期である以上、収益計上は当期に行なわれることになる。

この場合には当期末における現況により代金を適正に見積もる必要があるが、見積額と確定額が異なる場合には、その代金が確定した翌期にその差額を処理することとなる。

この場合には当期末における現況により代金を適正に見積もる必要があるが、見積額と確定額が異なる場合には、その代金が確定した翌期にその差額を処理することとなる。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています