ビジネスわかったランド (税務)

給与

使用人賞与の損金算入時期

使用人に対して支給する賞与は、特殊関係使用人に対して支給するもののうち不相当に高額な部分の金額を除いて、損金の額に算入される。なお、その損金算入時期は賞与の内容に応じて、それぞれに定める事業年度とされている。

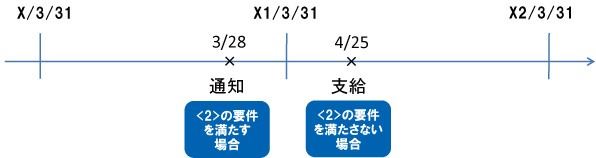

一般的に損金算入が問題となるのは、決算賞与など、就業規則等に支給予定日の定めのない賞与で期末において未払いのものである。上記2の要件を満たすのであれば通知日の属する事業年度(下記図X1年3月期)に損金算入され、要件を満たさないものであれば3に該当するものとして支給日の属する事業年度(X2年3月期)に損金算入される。

この場合において、支給日に在職する使用人のみに賞与を支給することとしている場合のその支給額の通知は、上記2の要件を満たしたことにはならないとされている。「通知はしたが、支給はしなかった」者がいる場合には、その者に対する賞与だけでなく、使用人に対する賞与のすべてが上記2の要件を満たすことにはならないため注意が必要である。 なお、臨時の賞与であっても期末までに支給しているものであれば、3に該当するものとしてその支給日の属する事業年度において損金算入されることになる。

なお、臨時の賞与であっても期末までに支給しているものであれば、3に該当するものとしてその支給日の属する事業年度において損金算入されることになる。

| 内容 | 該当例 | 損金算入時期 |

| 1.労働協約または就業規則により定められる支給予定日が到来している賞与(使用人に支給額の通知がされており、かつ、支給予定日または通知日の属する事業年度で損金経理をしているもの) | 盆(夏季) 暮(冬季) 賞与 |

支給予定日または通知した日のいずれか遅い日の属する事業年度 |

| 2.次の要件のすべてを満たす賞与 イ)支給額を各人別に、かつ、同時期に支給を受けるすべての使用人に対して通知 ロ)通知をした金額を通知したすべての使用人に対し通知日の属する事業年度終了の日の翌日から1か月以内に支払い ハ)支給額につき通知日の属する事業年度で損金経理 | 未払決算賞与 | 通知日の属する事業年度 |

| 3.上記以外の賞与 | 支給日の属する事業年度 |

この場合において、支給日に在職する使用人のみに賞与を支給することとしている場合のその支給額の通知は、上記2の要件を満たしたことにはならないとされている。「通知はしたが、支給はしなかった」者がいる場合には、その者に対する賞与だけでなく、使用人に対する賞与のすべてが上記2の要件を満たすことにはならないため注意が必要である。

なお、臨時の賞与であっても期末までに支給しているものであれば、3に該当するものとしてその支給日の属する事業年度において損金算入されることになる。著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています