ビジネスわかったランド (税務)

収益特例

受取配当等の益金不算入-対象となる配当等(株式配当)

益金不算入の対象となる配当等は限定されており、すべての配当等が益金不算入となるわけではない。

(※)短期所有株式等とは配当等(みなし配当を除く)の元本である株式等を配当等の支払いに係る基準日以前1か月以内に取得し、かつ、その基準日後2か月以内に譲渡した株式等をいう。

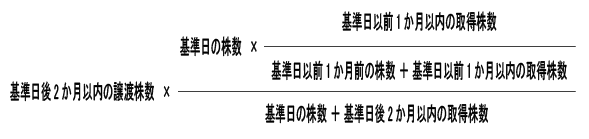

なお同一銘柄の株式等を2回以上にわたって取得または譲渡したときは、次に掲げる算式により計算した株式数に対応する配当等の額につき、益金不算入の規定の適用はないものとされる。

(1)益金不算入の対象となる配当等

| 配当等の種類 | 留意点 |

|---|---|

| 剰余金の配当 利益の配当 剰余金の分配 |

◆株式または出資に係るものに限る。◆資本剰余金の額の減少に伴うもの、分割型分割によるもの、及び株式分配を除く。 |

| みなし配当 | 会社法上は剰余金の配当ではないが、税務上は配当等とみなされるもの。 【みなし配当が生じる場合】 次の事由により金銭その他の資産の交付を受ける場合・・・非適格合併、非適格分割型分割、非適格株式分配、資本の払戻し、解散による残余財産の分配、自己株式等の取得など |

| 名義株の配当 | 他者名義の株式等であっても、実質的に当社が所有しているとみなされるもの。 議決権の行使、配当の収受などの状況により判断される。 |

(2)益金不算入の対象とならない配当等

| 配当等の種類 | 理由 |

|---|---|

| 外国法人から受ける配当等 | ◆日本で法人税が課されず、国内で二重課税となっていないため。◆ただし、株式等の保有割合が25%以上であるなど一定の外国子法人からの配当については、別途益金不算入の規定あり |

| 公益法人等または人格のない社団等から受ける配当等 | 出資持分の区分が不明確であり、出資の払戻しか剰余金の分配であるかの区分が困難なため。 |

| 適格現物分配による配当 | ◆100%子法人から受ける現物分配。◆組織再編成の位置づけとして、同一グループ内での円滑な資産移転を目的としているため、別途益金不算入の規定あり。 |

| 協同組合等の事業分量配当金 | 組合員に対する割戻しの性格のものであり、支払先で損金算入が認められ、二重課税となっていないため。 |

| 保険会社の基金利息、契約者配当金 | 払込保険料の割戻しの性格のものであり、支払先で損金算入が認められ、二重課税となっていないため。 |

| 特定目的会社、投資法人から受ける利益の配当 | 支払先で損金算入が認められ、二重課税となっていないため。 |

| 短期所有株式等にかかる配当等(※) | 益金不算入制度を利用した租税回避行為の防止のため。 |

| 株式等の発行法人が予定通り自己株式を取得したことにより生じるみなし配当 |

なお同一銘柄の株式等を2回以上にわたって取得または譲渡したときは、次に掲げる算式により計算した株式数に対応する配当等の額につき、益金不算入の規定の適用はないものとされる。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています