ビジネスわかったランド (税務)

消費税

納税義務の判定

(1)基準期間による判定

基準期間における課税売上高が1,000万円超である場合には納税義務は免除されない。

- 基準期間

法人の場合、その事業年度の前々事業年度をいう。前々事業年度が1年未満である場合には、その事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までの間に開始した各事業年度を合わせた期間とされる。 - 基準期間における課税売上高

基準期間中に国内において行った課税資産の譲渡等の対価の額(税抜)の合計額から売上に係る対価の返還等の金額(税抜)の合計額を控除した金額をいう。なお、基準期間が1年未満である場合は、基準期間における課税売上高を1年分に換算した金額が1,000万円以下であるか否かで判定することになる。

また、基準期間が免税事業者である場合は、譲渡対価を税抜きにすることなく、その譲渡対価全額をそのまま課税売上高として判定することに注意が必要である。

(2)課税事業者の選択による判定

「消費税課税事業者選択届出書」を納税地の所轄税務署長に提出した場合には、届出書を提出した日の属する課税期間の翌課税期間(新たに事業を開始した場合などは、提出した課税期間)から課税事業者となる。

本届出により課税事業者となった場合には、2年間(課税事業者が強制される期間に調整対象固定資産 (※)を取得した場合は3年間または4年間)は課税事業者が強制され、免税事業者となることはない。

本届出により課税事業者となった場合には、2年間(課税事業者が強制される期間に調整対象固定資産 (※)を取得した場合は3年間または4年間)は課税事業者が強制され、免税事業者となることはない。

(※)調整対象固定資産とは棚卸資産以外の資産で、建物および附属設備、構築物、機械装置、船舶、航空機、車両運搬具、工具器具および備品、鉱業権その他の資産で一の取引単位の価額(税抜)が100万円以上ものをいう。

また、課税事業者選択の届出は、「課税事業者選択不適用届出書」を提出しない限り、その効力は続くことになる。免税事業者に戻る場合には、不適用届出書を納税地の所轄税務署長に提出する必要があり、提出した日の属する課税期間の翌課税期間から選択届出の効力がなくなる。(3)特定期間による判定

特定期間における課税売上高または給与支払額が1,000万円超である場合には、納税義務は免除されない。

- 特定期間

法人の場合、前事業年度開始の日以後6か月の期間(前事業年度が短期事業年度(※)の場合には、その事業年度の前々事業年度開始の日以後6か月の期間)をいう。

(※)短期事業年度とは、その事業年度の前事業年度で7か月以下のもの等をいう。 - 特定期間における課税売上高または給与支払額

特定期間における課税売上高とは、特定期間中に国内において行った課税資産の譲渡等の対価の額(税抜)の合計額から、売上に係る対価の返還等の金額(税抜)の合計額を控除した金額をいう。

なお、本判定においては課税売上高に代えて、特定期間中に支払った給与等の金額によって判定することもできることとされている。したがって、課税売上高および給与支払額が1,000万円超である場合には課税事業者、いずれも1,000万円以下である場合には免税事業者となるが、いずれか一方が1,000万円超、もう一方が1,000万円以下である場合には、課税事業者となるか免税事業者となるかは事業者の任意ということになる。

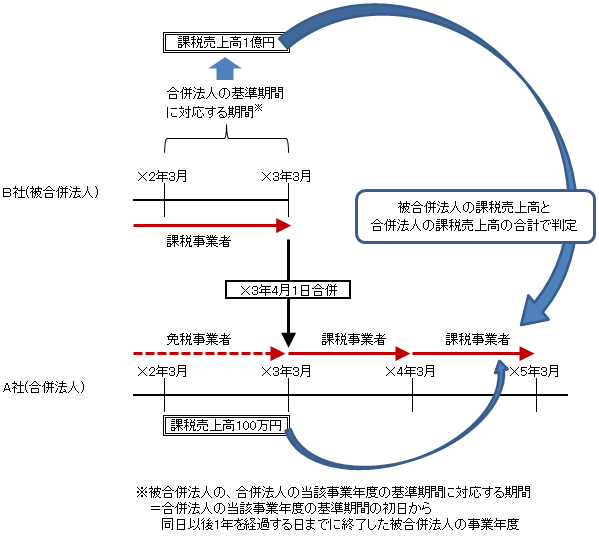

(4)合併、分割等があった場合の判定

その課税期間またはその課税期間開始の日の前日から2年以内に合併、分割等が行われている場合には、その事業者の基準期間の課税売上高だけでなく、被合併法人、分割法人等の課税売上高も加味して納税義務の判定を行わなければならない。

※承継法人とは

合併:合併法人 分割:分割承継法人 現物出資:被現物出資法人

【免税事業者が課税事業者を吸収合併した場合】

| 手法 | 承継法人※側の調整の要否 | 納税義務の判定上加味する課税売上 |

| 吸収合併 | ○ | 被合併法人の課税売上 |

| 新設合併 | ○ | 被合併法人の課税売上 |

| 吸収分割 | ○ | 分割法人の課税売上 |

| 新設分割 | ○ | 分割法人の課税売上 |

| 新設現物出資 | ○ | 現物出資法人の課税売上 |

合併:合併法人 分割:分割承継法人 現物出資:被現物出資法人

【免税事業者が課税事業者を吸収合併した場合】

(5)新設法人の判定

新たに設立された法人などで、その事業年度の基準期間がない場合であっても、その事業年度開始の日における資本金の額または出資金額が1,000万円以上である法人(新設法人)については、納税義務は免除されない。

なお、新設法人に該当する期間中に調整対象固定資産を取得した場合には、その取得した課税期間から3年間は課税事業者となることが強制される。

なお、新設法人に該当する期間中に調整対象固定資産を取得した場合には、その取得した課税期間から3年間は課税事業者となることが強制される。

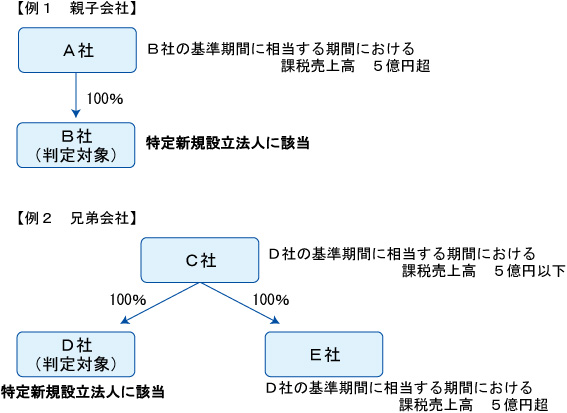

(6)特定新規設立法人の判定

その事業年度の基準期間がない法人で上記(5)新設法人に該当しない法人のうち、その事業年度開始の日において、他の者により発行済株式等の50%超を直接または間接に保有されている等の一定の要件に該当し、かつ、基準期間に相当する期間におけるその他の者および特殊関係法人のうちいずれかの者の課税売上高が5億円超である法人(特定新規設立法人)については、納税義務は免除されない。

(7)高額特定資産を取得した場合の判定

- 高額特定資産を取得した場合

課税事業者が、簡易課税制度の適用を受けない課税期間中に国内における高額特定資産(※)の課税仕入れ又は保税地域からの引取り(以下「高額特定資産の仕入れ等」という。)を行った場合には、当該高額特定資産の仕入れ等の日の属する課税期間から当該課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間においては、納税義務は免除されない。(※)「高額特定資産」とは、一取引単位につき、支払対価の額が税抜1,000万円以上の棚卸資産又は調整対象固定資産(建物、機械装置等)をいう。

- 自己が建設等をした場合

自ら建設等をした資産については、建設等に要した費用の額が税抜1,000万円以上となった日の属する課税期間から当該建設等が完了した日の属する課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間において、納税義務は免除されない。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています