ビジネスわかったランド (税務)

減価償却

固定資産と減価償却資産の範囲

(1)固定資産とは

固定資産とは、棚卸資産、有価証券および繰延資産以外の資産で次のものをいう。

1. 土地(土地の上に存する権利を含む)

2. 減価償却資産

3. 電話加入権

4. 1から3の資産に準ずるもの

1. 土地(土地の上に存する権利を含む)

2. 減価償却資産

3. 電話加入権

4. 1から3の資産に準ずるもの

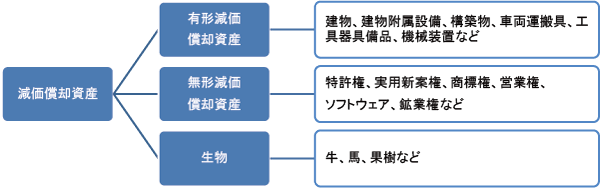

(2)減価償却資産とは

減価償却資産は、有形減価償却資産・無形減価償却資産・生物に区分することができる。それぞれの具体例は、以下の図のとおりである。

(3)非減価償却資産となるもの

上記(2)の具体例に含まれる資産であっても、次のものは減価償却資産からは除かれている。すなわち、次のものは減価償却費の損金算入が認められないということである。

- 事業の用に供していないもの

(a) 稼働休止資産

稼働を休止している資産は減価償却資産に該当しない。ただし、休止期間内に必要な維持補修が行なわれており、いつでも稼働し得る状態にあるものは、稼働休止資産から除かれ、減価償却資産として取り扱われる。

(b) 建設中の建物や機械装置

建設中の建物や機械装置は、減価償却資産に該当しない。ただし、建設仮勘定として表示されている場合であっても、その完成した部分が事業の用に供されているときは、その部分は減価償却資産として取り扱われる。 - 時の経過により価値が減少しないもの

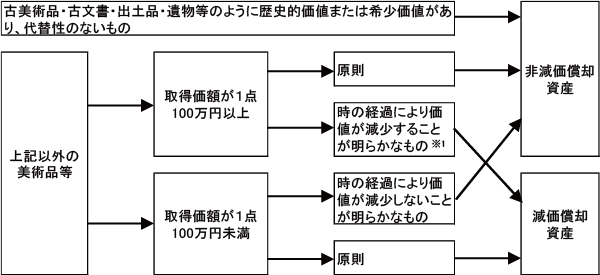

美術品等については、以下のように判定する。

※1 取得価額が1点100万円以上の美術品等であっても、時の経過により価値が減少することが明らかなものは、減価償却資産として取り扱うこととされている。

【例】建物のロビー等不特定多数の者が利用する場所の装飾のための資産で、以下に該当するものは、減価償却資産として取り扱われる。

・移設することが困難であること

・その用途にのみ使用されることが明らかなものであること

・設置状況等から他の用途に転用した場合に美術品としての市場価値が見込まれないものであること

【注】上記美術品等の取り扱いは、平成27年1月1日以後に取得する美術品等について適用される。

なお、平成27年1月1日前に取得した美術品等について、上記の判定手順により減価償却資産に該当すると判定された場合には、平成27年1月1日以後最初に開始する事業年度開始の日において取得し、事業の用に供したものとして減価償却を行うことができる。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています