ビジネスわかったランド (税務)

売上原価

売上原価の計算方法

(1)棚卸資産の販売

棚卸資産の販売により各事業年度の損金の額に算入される売上原価は、その事業年度で益金の額に算入された売上高に対応する原価となるが、その計算は次の算式による。

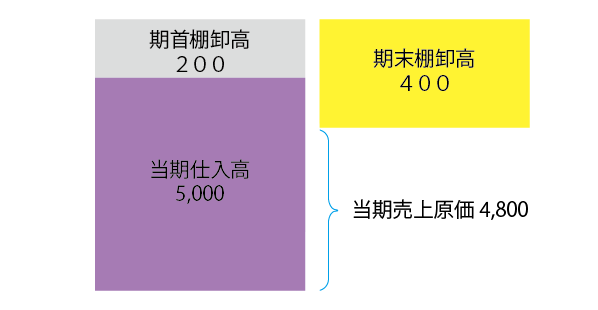

各項目の算定にあたり、期首棚卸高は前期末における期末棚卸高であり、仕入高は当期の実際仕入高であるから金額は確定している。期末にまだ売れ残っている棚卸資産がいくらであるか(上記図では400)を算定する必要があるが、この期末棚卸高の算定につき、法人税法上、その範囲や評価方法等が定められている。

各項目の算定にあたり、期首棚卸高は前期末における期末棚卸高であり、仕入高は当期の実際仕入高であるから金額は確定している。期末にまだ売れ残っている棚卸資産がいくらであるか(上記図では400)を算定する必要があるが、この期末棚卸高の算定につき、法人税法上、その範囲や評価方法等が定められている。

期末棚卸高が正しく算定されていない場合には、売上原価が正しく算定されていないことになるため、期末棚卸高の算定が重要になる。

また預け在庫がある場合や、委託販売・試用販売を行なっている場合には、これらにかかる棚卸資産の集計も忘れてはならない。

当期売上原価4,800=(期首棚卸高200+当期仕入高5,000-期末棚卸高400)

期末棚卸高が正しく算定されていない場合には、売上原価が正しく算定されていないことになるため、期末棚卸高の算定が重要になる。

また預け在庫がある場合や、委託販売・試用販売を行なっている場合には、これらにかかる棚卸資産の集計も忘れてはならない。

(2)請負収益

建設工事などの請負による収益に対応する原価の額には、その請負の目的となった物の完成または役務の履行のために要した材料費、労務費、外注費および経費の額の合計額のほか、その受注または引渡しをするために直接要したすべての費用の額が含まれる。

(3)売上原価の見積り

当期に益金の額に算入された棚卸資産の販売や請負による収益につき、仕入金額や材料費等の売上原価を構成すべき金額の全部または一部が期末までに確定していない場合であっても、期末日の現況によりこれらの金額を適正に見積もって算定した売上原価を損金の額に算入する必要がある。この場合において確定額と見積額の差額は、その確定した事業年度に処理することになる。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています