ビジネスわかったランド (税務)

収益特例

受取配当等の益金不算入-概要

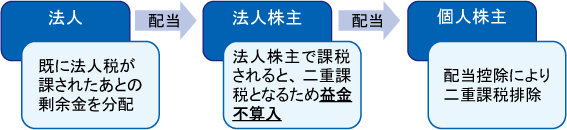

(1)益金不算入とされる趣旨

法人が他の内国法人から受ける配当等は、会計上は収益として計上されるものの、法人税法上は二重課税を排除する目的として、益金不算入とされている。また、個人が受ける配当等についても同様の目的で所得税法上、配当控除の規定が設けられている。

(2)別表調整と添付書類

会計上は、支払いを受けた配当等を売上高または営業外収益として計上することになるが、益金不算入の規定は法人税法特有のものであり、会計上収益から除く処理を行なうことはできない。法人税法上の別表で益金不算入調整を行なうこととなる。

なお、益金不算入の規定の適用を受けようとする場合には、確定申告書、修正申告書または更正の請求書に計算に関する明細を記載した書類(別表8(1)「受取配当等の益金不算入に関する明細書」)を添付する必要がある。

なお、益金不算入の規定の適用を受けようとする場合には、確定申告書、修正申告書または更正の請求書に計算に関する明細を記載した書類(別表8(1)「受取配当等の益金不算入に関する明細書」)を添付する必要がある。

(3)益金不算入額

法人税法上、益金不算入とされる金額は、株式等の区分ごとに、次の算式により計算した金額となる。

受取配当等の額(※)×益金不算入割合

※一部の受取配当等は負債利子の控除あり

| 区分 | 不算入割合 | 負債利子控除 |

| 完全子法人株式等※計算期間を通じた株式等保有割合が100% | 100% | なし |

| 関連法人株式等※計算期間(6か月を超える場合には6か月)を通じた株式等保有割合が3分の1超 | あり | |

| その他の株式等 | 50% | なし |

| 非支配目的株式等※基準日時点の株式等保有割合が5%以下 | 20% |

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています