ビジネスわかったランド (税務)

収益

棚卸資産(商品、製品等)の販売による収益計上時期

(1)引渡しのあった日

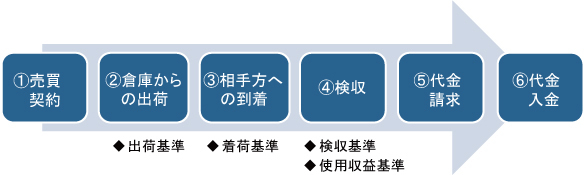

商品、製品等の棚卸資産を販売したことによる収益は、原則として「商品または製品等の引渡しのあった日」に計上される。この場合において「引渡しのあった日」とは、たとえば、出荷した日(出荷基準)、相手方に着荷した日(着荷基準)、相手方が検収した日(検収基準)、相手方が使用収益できることとなった日(使用収益基準)等、その棚卸資産の種類および性質、その販売に係る契約の内容等に応じ、その引渡しの日として合理的であると認められる日のうち法人が継続してその収益計上を行なうこととしている日をいう。

たとえば、相手方の注文を受け自社倉庫から商品を出荷したものの、その商品の性質上、相手方の検収の結果、返品となることが多い商品について「出荷基準」を採用することは、合理的とはいえないと考えられる。

法人が一度選択した計上基準は毎期継続して適用しなければならないが、合理的な理由がある場合に限り、計上基準を変更することができる。たとえば、前期まで「出荷基準」を採用していた法人が当期から「検収基準」に変更した場合において、その変更理由が収益計上の先延ばしである場合には、当然のことながら、その変更は認められない。 なお、棚卸資産が土地または土地の上に存する権利(借地権等)であり、その引渡日が明らかでない場合には、

なお、棚卸資産が土地または土地の上に存する権利(借地権等)であり、その引渡日が明らかでない場合には、

たとえば、相手方の注文を受け自社倉庫から商品を出荷したものの、その商品の性質上、相手方の検収の結果、返品となることが多い商品について「出荷基準」を採用することは、合理的とはいえないと考えられる。

法人が一度選択した計上基準は毎期継続して適用しなければならないが、合理的な理由がある場合に限り、計上基準を変更することができる。たとえば、前期まで「出荷基準」を採用していた法人が当期から「検収基準」に変更した場合において、その変更理由が収益計上の先延ばしである場合には、当然のことながら、その変更は認められない。

- 代金の相当部分(おおむね50%以上)を収受するに至った日、

または、 - 所有権移転登記の申請(その登記の申請に必要な書類の相手方への交付を含む)をした日

(2)販売代金が確定していない場合

当期中に棚卸資産を相手方に引き渡し、販売代金の確定が翌期となってしまった場合であっても、その収益計上を翌期とすることは認められない。棚卸資産の引渡しが当期である以上、収益計上は上記(1)において自社が採用している計上基準により、当期に行なわれることになる。

この場合には当期末における現況により販売代金を適正に見積もる必要があるが、見積額と確定額が異なる場合には、その販売代金が確定した翌期においてその差額を処理することとなる。

この場合には当期末における現況により販売代金を適正に見積もる必要があるが、見積額と確定額が異なる場合には、その販売代金が確定した翌期においてその差額を処理することとなる。

(3)締め後売上の計上時期

商品等の引渡しは毎日または数日ごとに行なわれているものの、請求書は一定の期間内に引き渡した商品分をまとめて作成しているケースも見受けられる。この場合、たとえば請求書の作成が1か月ごとでその締め日が毎月15日となっていて、その締め日に1か月分の売上を収益計上している場合には、当月16日から当月末までの売上は翌月15日に収益計上されることになる。

3月決算法人の場合、3月16日から3月31日までに引渡しのあった商品等の売上が翌期に収益計上されることになるが、引渡しは3月中であるため当期の売上として計上しなければならない。

ただし、商慣習その他相当の理由により、各事業年度に係る収入および支出の計算の基礎となる決算締切日を継続してその事業年度終了の日以前おおむね10日以内の一定の日としている場合には、これを認めることとされている。その締め日が毎月20日以降である場合には、締め後売上を当期の売上として計上しないことも認められるが、継続適用であることに注意が必要である。

3月決算法人の場合、3月16日から3月31日までに引渡しのあった商品等の売上が翌期に収益計上されることになるが、引渡しは3月中であるため当期の売上として計上しなければならない。

ただし、商慣習その他相当の理由により、各事業年度に係る収入および支出の計算の基礎となる決算締切日を継続してその事業年度終了の日以前おおむね10日以内の一定の日としている場合には、これを認めることとされている。その締め日が毎月20日以降である場合には、締め後売上を当期の売上として計上しないことも認められるが、継続適用であることに注意が必要である。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています