ビジネスわかったランド (税務)

税額計算と申告

会社の決算と法人税の申告

(1)法人税の計算式

法人税は、各事業年度の所得金額に税率を乗じて計算する。

所得金額×税率=納付すべき法人税の額

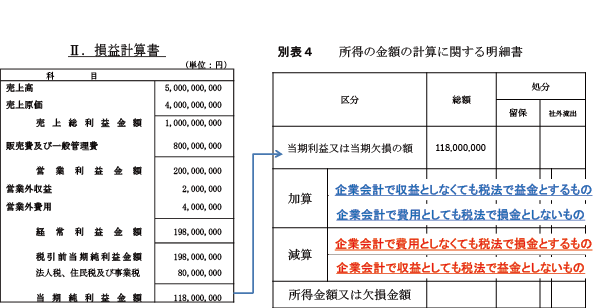

(2)「当期純利益」と「所得金額」

企業会計上、法人の儲けを表す用語は「当期純利益」である。「当期純利益」は、損益計算書において、「収益」から「費用」を差し引くことで計算する。

一方、法人税法上の儲けを表す用語が「所得金額」である。所得金額は、「益金」から「損金」を差し引いて計算する。

「当期純利益」も「所得金額」も法人の儲けを表す用語ではあるものの、これらの金額は一致しないことがほとんどである。これは、これらの数値を算出する目的が異なることに理由がある。

企業会計の当期純利益は、その会社の財政状態と経営成績を、投資家・債権者(銀行や取引先)等に正しく報告し、投資や取引をするうえでの判断を誤らせないようにするために算出する数値である。

法人税の所得金額は、特定の法人だけが税金を軽減されたり、反対に特定の法人だけが税金を多く課税されたりしないように、すべての法人に対して平等に課税するために算出する数値である。

算出する目的が異なるため、「収益」と「益金」の範囲には違いがあり、「費用」と「損金」の範囲にも違いがある。結果として、「当期純利益」と「所得金額」は一致しないことがほとんどである。

一方、法人税法上の儲けを表す用語が「所得金額」である。所得金額は、「益金」から「損金」を差し引いて計算する。

「当期純利益」も「所得金額」も法人の儲けを表す用語ではあるものの、これらの金額は一致しないことがほとんどである。これは、これらの数値を算出する目的が異なることに理由がある。

企業会計の当期純利益は、その会社の財政状態と経営成績を、投資家・債権者(銀行や取引先)等に正しく報告し、投資や取引をするうえでの判断を誤らせないようにするために算出する数値である。

法人税の所得金額は、特定の法人だけが税金を軽減されたり、反対に特定の法人だけが税金を多く課税されたりしないように、すべての法人に対して平等に課税するために算出する数値である。

算出する目的が異なるため、「収益」と「益金」の範囲には違いがあり、「費用」と「損金」の範囲にも違いがある。結果として、「当期純利益」と「所得金額」は一致しないことがほとんどである。

(3)相違点の具体例

「収益」と「益金」、「費用」と「損金」の相違点の具体例は、以下のとおりである。

| 会計上は収益・費用だが、税務上は益金・損金とならないもの | ・受取配当金(二重課税の排除) ・役員給与(公平な税負担) ・交際費・寄付金(支出の抑制) |

| 会計上と税務上で、収益と益金、費用と損金の算入時期が異なるもの | ・賞与引当金等の各種引当金 ・貸倒損失 ・減価償却費 |

(4)所得金額の計算方法

所得金額は、その事業年度の益金の額の合計額から損金の額の合計額を差し引くことでも計算が可能だが、実務上は、企業会計上の当期純利益に、(3)の相違点を加減算することで、所得金額を計算することとされている。

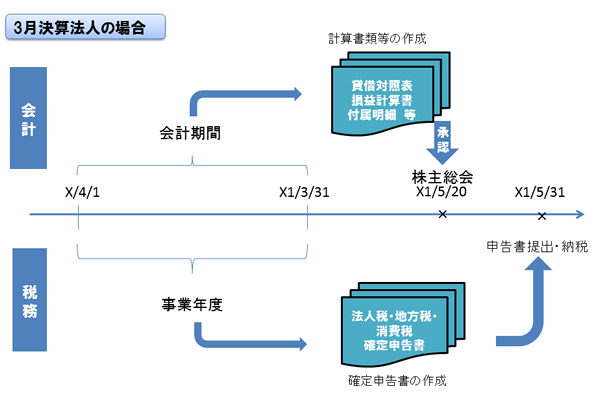

(5)会社決算と法人税確定申告

所得金額は、一般に公正妥当と認められる会計基準で計算され、かつ、株主総会の承認を得て確定した決算の当期純利益に、一定の加減算を行うことにより計算することとされている。株主総会の承認が必要となるため、法人税確定申告書の提出スケジュールは、おおむね以下の図のようになる。

著者: あいわ税理士法人

http://www.aiwa-tax.or.jp/

※2022年6月1日現在の法令、ガイドライン等に基づいています