ビジネスわかったランド (経営・社長)

事業承継と相続対策

小規模宅地等の特例(評価額の軽減)の内容は?

●小規模宅地等の特例とは

地価が高騰したバブル期に比べると、路線価格はかなり下落しましたが、それでも都市部では猫の額ほどの居住地でも相続税を心配しなければなりません。また、店舗や工場の敷地に高額な相続税が課税されて、土地を売却しなければ相続税が払えないという事態も起きているようです。

事業用の土地や居住用の土地は、いわゆる生活基盤財産ですから、処分すれば生計が維持できません。路線価格をもとにストレートに課税されては、たまったものではありません。

こうした問題に配慮した税制が「小規模宅地等の課税価格算入額の特例」です。この特例は、被相続人の事業用宅地や居住用宅地について、「限度面積」までに限り、通常の評価額から一定割合の減額をして相続税の課税対象額とするものです。また、事業用または居住用の借地権についても同様に減額が認められます。

減額の割合は「80%」と「50%」の2通りで、次のように区分されています。

(1)80%減額適用……「特定事業用宅地」または「特定居住用宅地」に該当する小規模宅地

(2)50%減額適用……「貸付事業用宅地」に該当する小規模宅地

これらの内容は後述します。

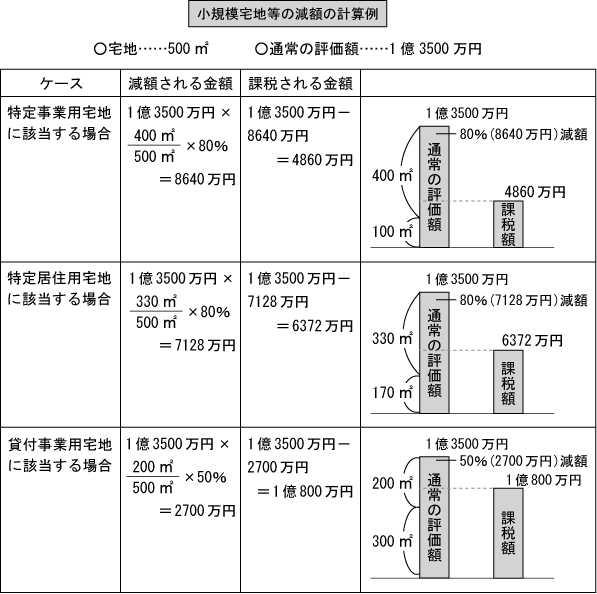

この特例によって減額対象になる宅地の面積(限度面積)は、次のとおりです。

(1)特定事業用宅地……400平方メートル

(2)特定居住用宅地……330平方メートル

(3)貸付事業用宅地……200平方メートル

この計算例を示すと、次のようになります。

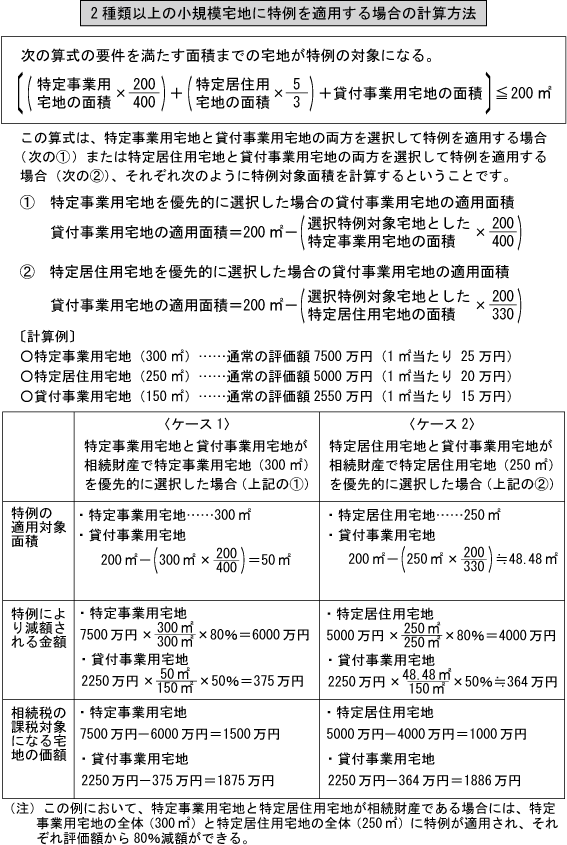

いずれにしても400平方メートルが上限になるのですが、少し面倒なのは、貸付事業用宅地とそれ以外の宅地に特例を適用する場合の計算です。その計算方法は下表をご覧ください。

●80%減額になる土地とは

この特例で問題になるのは、80%減額が適用できる宅地、つまり、「特定事業用宅地」と「特定居住用宅地」の範囲です。

事業用宅地は事業の継続が80%減額の要件

まず、事業用宅地について、80%減額の対象になるのは次の3つで、それぞれの要件を満たすものです。

このうち(1)は、被相続人の事業を、宅地を相続した親族が相続後に承継して、相続税の申告期限まで継続してその事業を営んでいる場合です。いわゆる事業承継のことですから、申告期限までに転業や廃業をすると特例による減額は認められません。

また、(2)は被相続人と同一生計の親族であることが宅地を相続した者の要件ですが、この場合は、被相続人の宅地上で、その者が生前から事業を行なっていることが前提です。

注意していただきたいのは不動産の貸付けで、80%減額は適用されず、「貸付事業用宅地」に該当した場合にのみ、その宅地のうち200平方メートルまでの部分について、50%減額になります。

同族会社の事業用宅地も80%減額が受けられる

上表の事業用宅地の(3)は、被相続人個人の宅地を同族会社の事業用として提供している場合の80%減額の要件です。

この場合に注意を要するのは、個人がその同族会社から賃料を収受していることが特例の前提条件になることです。個人の宅地を無償で使用させていると、この特例はいっさい適用されません。

なお、同族会社の事業が不動産貸付業の場合は、前述したところと同様に80%減額は適用されないことにも注意してください。

配偶者は無条件で80%減額になる

次に、被相続人の居住用宅地について、80%減額が適用できる要件をまとめると、下表のようになります。

まず、(1)は配偶者が相続した場合で、この場合は無条件で「特定居住用宅地」となり、330平方メートルまでの部分は80%減額が認められます。

子の相続にはさまざまな条件がある

問題は、被相続人の子など配偶者以外の者が居住用宅地を相続した場合で、さまざまな条件をクリアーしないと80%減額は適用できません。

上表の(2)は「同居」がポイントで、かつ、相続税の申告期限まで継続して相続した宅地上の家屋に居住していることが特定居住用宅地の要件になります。

次の(3)の「本人または本人の配偶者所有の家屋に居住したことがない者」とは、要するに借家住まいをしていた子のことです。この場合は、相続した宅地を居住の用に供する必要はなく、申告期限まで所有していれば80%減額が適用できます。

ただし、(3)が適用できるのは、被相続人の配偶者と同居の相続人がいない場合に限られることに注意してください。被相続人の配偶者がいたり、同居の子がいる場合に借家住まいをしていた子が居住用宅地を相続しても特例による減額は適用できないということです。

子の相続の3つ目は、(4)の「生計一の親族」が相続する場合で、同居は要件ではありませんが、相続前からその宅地上に居住していることが前提になります。

小池 正明(税理士)

2018年1月末現在の法令等に基づいています。

地価が高騰したバブル期に比べると、路線価格はかなり下落しましたが、それでも都市部では猫の額ほどの居住地でも相続税を心配しなければなりません。また、店舗や工場の敷地に高額な相続税が課税されて、土地を売却しなければ相続税が払えないという事態も起きているようです。

事業用の土地や居住用の土地は、いわゆる生活基盤財産ですから、処分すれば生計が維持できません。路線価格をもとにストレートに課税されては、たまったものではありません。

こうした問題に配慮した税制が「小規模宅地等の課税価格算入額の特例」です。この特例は、被相続人の事業用宅地や居住用宅地について、「限度面積」までに限り、通常の評価額から一定割合の減額をして相続税の課税対象額とするものです。また、事業用または居住用の借地権についても同様に減額が認められます。

減額の割合は「80%」と「50%」の2通りで、次のように区分されています。

(1)80%減額適用……「特定事業用宅地」または「特定居住用宅地」に該当する小規模宅地

(2)50%減額適用……「貸付事業用宅地」に該当する小規模宅地

これらの内容は後述します。

この特例によって減額対象になる宅地の面積(限度面積)は、次のとおりです。

(1)特定事業用宅地……400平方メートル

(2)特定居住用宅地……330平方メートル

(3)貸付事業用宅地……200平方メートル

この計算例を示すと、次のようになります。

いずれにしても400平方メートルが上限になるのですが、少し面倒なのは、貸付事業用宅地とそれ以外の宅地に特例を適用する場合の計算です。その計算方法は下表をご覧ください。

●80%減額になる土地とは

この特例で問題になるのは、80%減額が適用できる宅地、つまり、「特定事業用宅地」と「特定居住用宅地」の範囲です。

事業用宅地は事業の継続が80%減額の要件

まず、事業用宅地について、80%減額の対象になるのは次の3つで、それぞれの要件を満たすものです。

■80%減額になる事業用宅地

(1)被相続人の事業用宅地を相続した親族が、相続開始時から相続税の申告期限までの間にその宅地の上で営まれていた被相続人の事業を承継し、申告期限までその宅地を所有し、その事業を営んでいる場合のその宅地

(2)被相続人と生計を一にしていた親族が被相続人の事業用宅地を相続し、相続税の申告期限までその宅地を所有し、相続開始前から申告期限まで継続して本人の事業の用に供している場合のその宅地

(3)相続の直前において被相続人(同族関係者を含む)が50%超の株式を所有する同族会社の事業の用に供されていた宅地を相続した親族が、その会社の役員となり、相続税の申告期限まで継続してその宅地をその会社の事業の用に供している場合のその宅地

(1)被相続人の事業用宅地を相続した親族が、相続開始時から相続税の申告期限までの間にその宅地の上で営まれていた被相続人の事業を承継し、申告期限までその宅地を所有し、その事業を営んでいる場合のその宅地

(2)被相続人と生計を一にしていた親族が被相続人の事業用宅地を相続し、相続税の申告期限までその宅地を所有し、相続開始前から申告期限まで継続して本人の事業の用に供している場合のその宅地

(3)相続の直前において被相続人(同族関係者を含む)が50%超の株式を所有する同族会社の事業の用に供されていた宅地を相続した親族が、その会社の役員となり、相続税の申告期限まで継続してその宅地をその会社の事業の用に供している場合のその宅地

このうち(1)は、被相続人の事業を、宅地を相続した親族が相続後に承継して、相続税の申告期限まで継続してその事業を営んでいる場合です。いわゆる事業承継のことですから、申告期限までに転業や廃業をすると特例による減額は認められません。

また、(2)は被相続人と同一生計の親族であることが宅地を相続した者の要件ですが、この場合は、被相続人の宅地上で、その者が生前から事業を行なっていることが前提です。

注意していただきたいのは不動産の貸付けで、80%減額は適用されず、「貸付事業用宅地」に該当した場合にのみ、その宅地のうち200平方メートルまでの部分について、50%減額になります。

同族会社の事業用宅地も80%減額が受けられる

上表の事業用宅地の(3)は、被相続人個人の宅地を同族会社の事業用として提供している場合の80%減額の要件です。

この場合に注意を要するのは、個人がその同族会社から賃料を収受していることが特例の前提条件になることです。個人の宅地を無償で使用させていると、この特例はいっさい適用されません。

なお、同族会社の事業が不動産貸付業の場合は、前述したところと同様に80%減額は適用されないことにも注意してください。

配偶者は無条件で80%減額になる

次に、被相続人の居住用宅地について、80%減額が適用できる要件をまとめると、下表のようになります。

■80%減額になる居住用宅地

(1)被相続人の配偶者が被相続人の居住用宅地を相続した場合のその宅地

(2)被相続人の居住用宅地を相続した親族が、相続開始直前に被相続人と同居していた者であり、相続開始時から相続税の申告期限までその宅地を所有し、継続して居住の用に供している場合のその宅地

(3)被相続人の居住用宅地を相続した親族が、相続前3年以内に本人または本人の配偶者所有の家屋に居住したことがない者で、相続開始時から相続税の申告期限まで継続して所有している場合のその宅地

(4)被相続人と生計を一にしていた親族が被相続人の居住用宅地を相続し、相続税の申告期限までその宅地を所有し、相続開始前から申告期限まで継続して本人の居住の用に供している場合のその宅地

(1)被相続人の配偶者が被相続人の居住用宅地を相続した場合のその宅地

(2)被相続人の居住用宅地を相続した親族が、相続開始直前に被相続人と同居していた者であり、相続開始時から相続税の申告期限までその宅地を所有し、継続して居住の用に供している場合のその宅地

(3)被相続人の居住用宅地を相続した親族が、相続前3年以内に本人または本人の配偶者所有の家屋に居住したことがない者で、相続開始時から相続税の申告期限まで継続して所有している場合のその宅地

(4)被相続人と生計を一にしていた親族が被相続人の居住用宅地を相続し、相続税の申告期限までその宅地を所有し、相続開始前から申告期限まで継続して本人の居住の用に供している場合のその宅地

まず、(1)は配偶者が相続した場合で、この場合は無条件で「特定居住用宅地」となり、330平方メートルまでの部分は80%減額が認められます。

子の相続にはさまざまな条件がある

問題は、被相続人の子など配偶者以外の者が居住用宅地を相続した場合で、さまざまな条件をクリアーしないと80%減額は適用できません。

上表の(2)は「同居」がポイントで、かつ、相続税の申告期限まで継続して相続した宅地上の家屋に居住していることが特定居住用宅地の要件になります。

次の(3)の「本人または本人の配偶者所有の家屋に居住したことがない者」とは、要するに借家住まいをしていた子のことです。この場合は、相続した宅地を居住の用に供する必要はなく、申告期限まで所有していれば80%減額が適用できます。

ただし、(3)が適用できるのは、被相続人の配偶者と同居の相続人がいない場合に限られることに注意してください。被相続人の配偶者がいたり、同居の子がいる場合に借家住まいをしていた子が居住用宅地を相続しても特例による減額は適用できないということです。

子の相続の3つ目は、(4)の「生計一の親族」が相続する場合で、同居は要件ではありませんが、相続前からその宅地上に居住していることが前提になります。

小池 正明(税理士)

2018年1月末現在の法令等に基づいています。