ビジネスわかったランド (経営・社長)

事業承継と相続対策

事業継続要件と認定が取消しになるケースとは

●事業継続要件と都道府県知事への報告

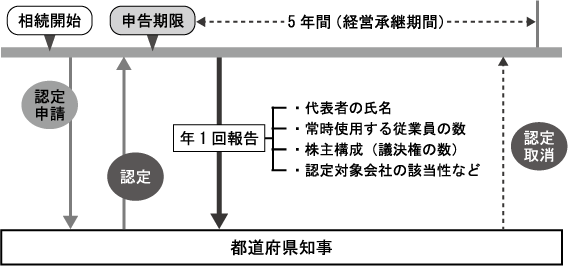

事業承継税制の適用を受けると、相続税の申告期限の翌日から5年間(経営承継期間)は、「事業継続要件」を満たすことが納税猶予を継続するための条件になります。

このため、都道府県知事の認定を受けた中小企業者(特別相続認定中小企業者)は、毎年1回、認定を受けた日から5年間、相続報告基準日(相続税の申告期限の翌日から起算して1年を経過するごとの日)の翌日から3か月以内に、一定の事項(後述)を都道府県知事に報告しなければなりません。

また、経営承継期間中は、相続税の申告期限から1年を経過するごとの日(第一種基準日)の翌日から5か月以内に税務署に納税猶予の継続届出書を提出しなければなりません。

●従業員数基準は正社員のみで判定する

事業継続期間中の事業継続要件のうち、実務的に最も重要になると思われるのは、従業員数の8割以上(5年間平均)という「雇用確保要件」です。

図表1の「常時使用する従業員の数」は、「都道府県知事の認定を受ける条件と手続きのしかたとは」で述べたとおり厚生年金保険および健康保険の加入者をもとに算定します。したがって、アルバイト等の社会保険の被保険者資格のない者は、「8割基準」の従業員には含まれません。

また、「8割基準」の判定の起算日(従業員数起算日)は、相続開始の日になります。

図表1 納税猶予を継続するための条件

●都道府県知事の認定が取り消される場合

都道府県知事の認定を受けた中小企業者(特別相続認定中小企業者)が、次のいずれかに該当することとなった場合には、その認定が取り消されます。認定が取り消された場合には、納税猶予も取消しになりますから、その時点で納税猶予税額の全額を利子税とともに納付しなければなりません。

(1)経営承継相続人が代表者を退任したこと(ただし、経営承継相続人が身体障害者手帳の交付を受けた場合など一定の事由で代表者を退任したときは、認定取消しとはならない)

(2)経営承継期間(5年間)において、常時使用する従業員数の平均値が相続開始の日における常時使用する従業員数の80%未満となったこと

(3)経営承継相続人が、その同族関係者と合わせて有する議決権数が50%以下となったこと

(4)経営承継相続人が、同族関係者内で筆頭株主でなくなったこと

(5)経営承継相続人の有する株式について、議決権制限株式に変更したこと

(6)経営承継相続人が、被相続人から相続または遺贈により取得した株式の全部または一部を譲渡したこと

(7)いわゆる拒否権付種類株式を発行している場合に、その株式を経営承継相続人以外の者が有することとなったこと

(8)その特別相続認定中小企業者が解散したこと

(9)その特別相続認定中小企業者が上場会社等または風俗営業会社に該当したこと

(10)その特別相続認定中小企業者が、資産保有型会社または資産運用型会社に該当したこと

(11)その特別相続認定中小企業者の総収入金額がゼロになったこと

(12)その特別相続認定中小企業者の特定特別子会社が風俗営業会社に該当したこと

(13)都道府県知事への報告を行なわず、または虚偽の報告をしたこと

(14)偽りその他不正の手段で認定を受けたこと

(15)その特別相続認定中小企業者が減資をしたこと(欠損てん補のための減資を除く)

これらの認定取消事由について、いくつか補足的に説明しておきましょう。

上記(3)と(4)は、前述した「相続人の要件」との関係であり、(5)および(7)の事由とともに、経営承継相続人はその会社の実権を有していなければならないということです。

上記(6)について、相続した株式を事業継続期間中に1株でも譲渡した場合には、認定取消しとなり、納税猶予税額の全額納付となることに注意する必要があります。納税猶予対象株式の一部譲渡の場合に納税猶予税額の一部納付になるのは、経営承継期間の経過後の取扱いです。

上記(8)は、特別相続認定中小企業者の「解散」を認定取消事由としていますが、要するに、経営承継期間中に会社が倒産した場合には、納税猶予税額の全額納付になるということです。会社の倒産に関して、いわゆる破産や特別清算の場合に納税免除になることは後述しますが、納税が免除されるのは経営承継期間が経過した後に倒産した場合の取扱いです。

上記(10)について、経営承継期間中に「資産保有型会社」や「資産運用型会社」に該当したときは、認定取消しになりますが、実質基準によってこれらに該当しないものとみなされる場合には、認定取消しにはなりません。

●都道府県知事と税務署に対する報告と届出

特別相続認定中小企業者は、相続税の申告期限の翌日から5年間、毎年1回、都道府県知事に対し一定の事項を報告しなければなりません。

その「一定の事項」とは次のとおりです。

(1)代表者の氏名

(2)常時使用する従業員の数

(3)その特別相続認定中小企業者の株主の氏名およびその有する議決権の数

(4)その特別相続認定中小企業者が上場会社等または風俗営業会社に該当しないこと

(5)報告基準日の直近の事業年度において、その特別相続認定中小企業者が資産保有型会社または資産運用型会社に該当しないこと

(6)報告基準日の直近の事業年度におけるその特別相続認定中小企業者の総収入金額

(7)その特別相続認定中小企業者の特定特別子会社が風俗営業会社に該当しないこと

また、相続税の申告期限の翌日から5年間は、毎年1回、税務署に対する納税猶予の継続届出書の提出もしなければなりません。

なお、経営承継期間(5年間)の経過後は、3年に1回、継続届出書を税務署に提出することとされています。

●事業継続期間中に組織再編があった場合

事業継続期間中に、合併、株式交換等の組織再編があった場合には、次のように取り扱われます。

(1)合併があった場合の認定の承継

都道府県知事の認定を受けた後に、特別相続認定中小企業者が合併により消滅した場合には、原則として、その認定の効力は失われます。

ただし、その特別相続認定中小企業者の経営承継相続人が吸収合併存続会社または新設合併設立会社の代表者であるなど、一定の要件に該当することについて、都道府県知事の確認を受けたときは、認定は承継され、相続税の納税猶予も継続されます。

なお、合併があった場合には、一定の事項を都道府県知事と税務署に報告しなければなりません。

(2)株式交換等があった場合の認定の承継

株式交換または株式移転により特別相続認定中小企業者が完全子会社となった場合に、その特別相続認定中小企業者の経営承継相続人が株式交換完全親会社または株式移転設立完全親会社およびその特別相続認定中小企業者の代表者であるなど、一定の要件に該当することについて、都道府県知事の確認を受けたときは、認定は承継されます。

なお、合併があった場合の認定の承継と同様、株式交換等があった場合には、一定の事項を都道府県知事と税務署に報告しなければなりません。

小池 正明(税理士)

2018年1月末現在の法令等に基づいています。

事業承継税制の適用を受けると、相続税の申告期限の翌日から5年間(経営承継期間)は、「事業継続要件」を満たすことが納税猶予を継続するための条件になります。

このため、都道府県知事の認定を受けた中小企業者(特別相続認定中小企業者)は、毎年1回、認定を受けた日から5年間、相続報告基準日(相続税の申告期限の翌日から起算して1年を経過するごとの日)の翌日から3か月以内に、一定の事項(後述)を都道府県知事に報告しなければなりません。

また、経営承継期間中は、相続税の申告期限から1年を経過するごとの日(第一種基準日)の翌日から5か月以内に税務署に納税猶予の継続届出書を提出しなければなりません。

●従業員数基準は正社員のみで判定する

事業継続期間中の事業継続要件のうち、実務的に最も重要になると思われるのは、従業員数の8割以上(5年間平均)という「雇用確保要件」です。

図表1の「常時使用する従業員の数」は、「都道府県知事の認定を受ける条件と手続きのしかたとは」で述べたとおり厚生年金保険および健康保険の加入者をもとに算定します。したがって、アルバイト等の社会保険の被保険者資格のない者は、「8割基準」の従業員には含まれません。

また、「8割基準」の判定の起算日(従業員数起算日)は、相続開始の日になります。

図表1 納税猶予を継続するための条件

●都道府県知事の認定が取り消される場合

都道府県知事の認定を受けた中小企業者(特別相続認定中小企業者)が、次のいずれかに該当することとなった場合には、その認定が取り消されます。認定が取り消された場合には、納税猶予も取消しになりますから、その時点で納税猶予税額の全額を利子税とともに納付しなければなりません。

(1)経営承継相続人が代表者を退任したこと(ただし、経営承継相続人が身体障害者手帳の交付を受けた場合など一定の事由で代表者を退任したときは、認定取消しとはならない)

(2)経営承継期間(5年間)において、常時使用する従業員数の平均値が相続開始の日における常時使用する従業員数の80%未満となったこと

(3)経営承継相続人が、その同族関係者と合わせて有する議決権数が50%以下となったこと

(4)経営承継相続人が、同族関係者内で筆頭株主でなくなったこと

(5)経営承継相続人の有する株式について、議決権制限株式に変更したこと

(6)経営承継相続人が、被相続人から相続または遺贈により取得した株式の全部または一部を譲渡したこと

(7)いわゆる拒否権付種類株式を発行している場合に、その株式を経営承継相続人以外の者が有することとなったこと

(8)その特別相続認定中小企業者が解散したこと

(9)その特別相続認定中小企業者が上場会社等または風俗営業会社に該当したこと

(10)その特別相続認定中小企業者が、資産保有型会社または資産運用型会社に該当したこと

(11)その特別相続認定中小企業者の総収入金額がゼロになったこと

(12)その特別相続認定中小企業者の特定特別子会社が風俗営業会社に該当したこと

(13)都道府県知事への報告を行なわず、または虚偽の報告をしたこと

(14)偽りその他不正の手段で認定を受けたこと

(15)その特別相続認定中小企業者が減資をしたこと(欠損てん補のための減資を除く)

これらの認定取消事由について、いくつか補足的に説明しておきましょう。

上記(3)と(4)は、前述した「相続人の要件」との関係であり、(5)および(7)の事由とともに、経営承継相続人はその会社の実権を有していなければならないということです。

上記(6)について、相続した株式を事業継続期間中に1株でも譲渡した場合には、認定取消しとなり、納税猶予税額の全額納付となることに注意する必要があります。納税猶予対象株式の一部譲渡の場合に納税猶予税額の一部納付になるのは、経営承継期間の経過後の取扱いです。

上記(8)は、特別相続認定中小企業者の「解散」を認定取消事由としていますが、要するに、経営承継期間中に会社が倒産した場合には、納税猶予税額の全額納付になるということです。会社の倒産に関して、いわゆる破産や特別清算の場合に納税免除になることは後述しますが、納税が免除されるのは経営承継期間が経過した後に倒産した場合の取扱いです。

上記(10)について、経営承継期間中に「資産保有型会社」や「資産運用型会社」に該当したときは、認定取消しになりますが、実質基準によってこれらに該当しないものとみなされる場合には、認定取消しにはなりません。

●都道府県知事と税務署に対する報告と届出

特別相続認定中小企業者は、相続税の申告期限の翌日から5年間、毎年1回、都道府県知事に対し一定の事項を報告しなければなりません。

その「一定の事項」とは次のとおりです。

(1)代表者の氏名

(2)常時使用する従業員の数

(3)その特別相続認定中小企業者の株主の氏名およびその有する議決権の数

(4)その特別相続認定中小企業者が上場会社等または風俗営業会社に該当しないこと

(5)報告基準日の直近の事業年度において、その特別相続認定中小企業者が資産保有型会社または資産運用型会社に該当しないこと

(6)報告基準日の直近の事業年度におけるその特別相続認定中小企業者の総収入金額

(7)その特別相続認定中小企業者の特定特別子会社が風俗営業会社に該当しないこと

また、相続税の申告期限の翌日から5年間は、毎年1回、税務署に対する納税猶予の継続届出書の提出もしなければなりません。

なお、経営承継期間(5年間)の経過後は、3年に1回、継続届出書を税務署に提出することとされています。

●事業継続期間中に組織再編があった場合

事業継続期間中に、合併、株式交換等の組織再編があった場合には、次のように取り扱われます。

(1)合併があった場合の認定の承継

都道府県知事の認定を受けた後に、特別相続認定中小企業者が合併により消滅した場合には、原則として、その認定の効力は失われます。

ただし、その特別相続認定中小企業者の経営承継相続人が吸収合併存続会社または新設合併設立会社の代表者であるなど、一定の要件に該当することについて、都道府県知事の確認を受けたときは、認定は承継され、相続税の納税猶予も継続されます。

なお、合併があった場合には、一定の事項を都道府県知事と税務署に報告しなければなりません。

(2)株式交換等があった場合の認定の承継

株式交換または株式移転により特別相続認定中小企業者が完全子会社となった場合に、その特別相続認定中小企業者の経営承継相続人が株式交換完全親会社または株式移転設立完全親会社およびその特別相続認定中小企業者の代表者であるなど、一定の要件に該当することについて、都道府県知事の確認を受けたときは、認定は承継されます。

なお、合併があった場合の認定の承継と同様、株式交換等があった場合には、一定の事項を都道府県知事と税務署に報告しなければなりません。

小池 正明(税理士)

2018年1月末現在の法令等に基づいています。