ビジネスわかったランド (経営・社長)

事業承継と相続対策

被相続人と相続人の要件を満たしているか

●「被相続人」の要件とは

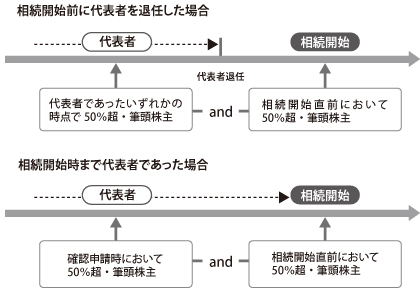

都道府県知事の確認のときに「特定代表者」であった者が、相続開始によって「被相続人」になるのですが、事業承継税制(株式納税猶予制度)の適用対象となる被相続人は、その会社の代表権を有していた者で、次の要件のいずれにも該当するものをいいます。

注意したいのは、「被相続人の同族関係者と合わせて50%超の議決権」と「筆頭株主」という上記2つの要件の判定時期で、相続開始の直前に代表権を有していなかった場合には、代表者であった当時のいずれかの時点と相続開始直前にこれらの要件を満たす必要があることです。

●「相続人」の要件とは

一方、事業承継税制(株式納税猶予制度)の適用対象となる相続人は、次の要件のいずれにも該当する者をいいます。

・相続または遺贈により株式等を取得した者で、相続開始の日の翌日から5か月を経過する日において、その会社の代表権を有していること(代表者は、その相続人以外にいてもよい。ただし、適用対象者は1人に限る)

・その相続人の同族関係者と合わせて50%超の議決権を有していること

・その相続人が同族関係者内で筆頭株主であること

事業承継税制では、長男と次男に株式を相続させても、そのうちの1人しか納税猶予制度を受けられませんが、2人ともその会社の代表者になることはかまいません。

上記の「代表者は、その相続人以外にいてもよい」とは、そのような意味です。

図表1 被相続人の要件

小池 正明(税理士)

2018年1月末現在の法令等に基づいています。

都道府県知事の確認のときに「特定代表者」であった者が、相続開始によって「被相続人」になるのですが、事業承継税制(株式納税猶予制度)の適用対象となる被相続人は、その会社の代表権を有していた者で、次の要件のいずれにも該当するものをいいます。

- ・相続開始の直前において、その被相続人の同族関係者と合わせて50%超の議決権を有していたこと

- ・相続開始の直前において、その被相続人が同族関係者(後継者である相続人を除く)内で筆頭株主であったこと

注意したいのは、「被相続人の同族関係者と合わせて50%超の議決権」と「筆頭株主」という上記2つの要件の判定時期で、相続開始の直前に代表権を有していなかった場合には、代表者であった当時のいずれかの時点と相続開始直前にこれらの要件を満たす必要があることです。

●「相続人」の要件とは

一方、事業承継税制(株式納税猶予制度)の適用対象となる相続人は、次の要件のいずれにも該当する者をいいます。

・相続または遺贈により株式等を取得した者で、相続開始の日の翌日から5か月を経過する日において、その会社の代表権を有していること(代表者は、その相続人以外にいてもよい。ただし、適用対象者は1人に限る)

・その相続人の同族関係者と合わせて50%超の議決権を有していること

・その相続人が同族関係者内で筆頭株主であること

事業承継税制では、長男と次男に株式を相続させても、そのうちの1人しか納税猶予制度を受けられませんが、2人ともその会社の代表者になることはかまいません。

上記の「代表者は、その相続人以外にいてもよい」とは、そのような意味です。

図表1 被相続人の要件

小池 正明(税理士)

2018年1月末現在の法令等に基づいています。