ビジネスわかったランド (経営・社長)

事業承継と相続対策

相続税の納税猶予制度のしくみとは

●特例適用株式等を死亡時まで保有し続ければ納税免除

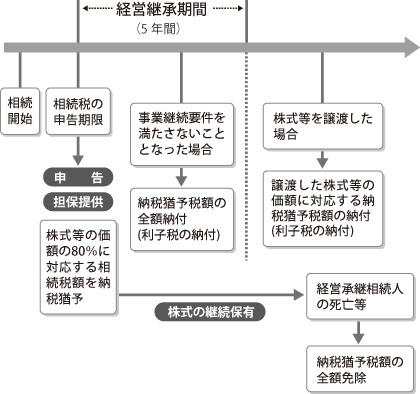

株式等に係る相続税の納税猶予制度のしくみを簡単に図解すると、下図のようになります。

図表1 株式等に係る相続税の納税猶予制度のしくみ

経営承継相続人が納税猶予の対象となった株式等を死亡のときまで保有を継続した場合には、その猶予税額の納税は全額免除されます。このほか、経営承継期間(5年間)の経過後に一定の事由が生じたときも免除になります。

●納税猶予税額の全額納付と事業継続要件

事業承継税制は、その趣旨からみて、事業を承継した後継者(経営承継相続人)がその後も事業を行なうことが前提になります。

このため、経営承継相続人が相続税の法定申告期限の翌日から5年の間(経営承継期間内)に、代表者を退任したこと等により、都道府県知事の認定が取り消された場合(事業継続要件に該当しないこととなった場合)には、納税猶予税額の全額を、利子税とあわせて納付しなければなりません。

おもな「事業継続要件」は、次のとおりです。

・代表者であること

・雇用の8割以上(5年間平均)を維持していること

・相続後の相続株式等を継続保有していることなど

要するに、後継者である経営承継相続人は、事業承継税制の適用を受けた後5年間は、相続した株式の全部を保有し、代表者として経営に従事するとともに、従業員の8割以上の数(5年間の平均値)を雇用することが求められるわけです。

●事業継続期間経過後の猶予税額の一部納付

相続税の申告期限から5年間の経営承継期間を経過した後は、上記の事業継続要件はなくなります。したがって、経営承継相続人が代表者を退任しても、株式の保有を継続しているかぎり、納税猶予が取り消されることはありません。もちろん、雇用の8割維持という要件もなくなります。

ただし、経営承継期間の経過後において、納税猶予の対象となった株式等を譲渡等をした場合には、その時点で、納税猶予の対象株式等に対する譲渡株式等の割合に応じた一部の猶予税額を、利子税とあわせて納付しなければなりません。

●利子税の納付と税率

上記で説明した猶予税額の全部または一部を納付する場合には、その納付税額について、相続税の納付期限からの利子税(年3.6%)をあわせて納付することになっています。

なお、この利子税の税率は、特例により、年0.7%に軽減されます(平成30年分の場合)。

●特例適用株式等は担保として提供する

この納税猶予の適用を受けるためには、原則として、納税猶予の対象となった株式等の全部を担保に供さなければなりません。

小池 正明(税理士)

2018年1月末現在の法令等に基づいています。

株式等に係る相続税の納税猶予制度のしくみを簡単に図解すると、下図のようになります。

図表1 株式等に係る相続税の納税猶予制度のしくみ

経営承継相続人が納税猶予の対象となった株式等を死亡のときまで保有を継続した場合には、その猶予税額の納税は全額免除されます。このほか、経営承継期間(5年間)の経過後に一定の事由が生じたときも免除になります。

●納税猶予税額の全額納付と事業継続要件

事業承継税制は、その趣旨からみて、事業を承継した後継者(経営承継相続人)がその後も事業を行なうことが前提になります。

このため、経営承継相続人が相続税の法定申告期限の翌日から5年の間(経営承継期間内)に、代表者を退任したこと等により、都道府県知事の認定が取り消された場合(事業継続要件に該当しないこととなった場合)には、納税猶予税額の全額を、利子税とあわせて納付しなければなりません。

おもな「事業継続要件」は、次のとおりです。

・代表者であること

・雇用の8割以上(5年間平均)を維持していること

・相続後の相続株式等を継続保有していることなど

要するに、後継者である経営承継相続人は、事業承継税制の適用を受けた後5年間は、相続した株式の全部を保有し、代表者として経営に従事するとともに、従業員の8割以上の数(5年間の平均値)を雇用することが求められるわけです。

●事業継続期間経過後の猶予税額の一部納付

相続税の申告期限から5年間の経営承継期間を経過した後は、上記の事業継続要件はなくなります。したがって、経営承継相続人が代表者を退任しても、株式の保有を継続しているかぎり、納税猶予が取り消されることはありません。もちろん、雇用の8割維持という要件もなくなります。

ただし、経営承継期間の経過後において、納税猶予の対象となった株式等を譲渡等をした場合には、その時点で、納税猶予の対象株式等に対する譲渡株式等の割合に応じた一部の猶予税額を、利子税とあわせて納付しなければなりません。

●利子税の納付と税率

上記で説明した猶予税額の全部または一部を納付する場合には、その納付税額について、相続税の納付期限からの利子税(年3.6%)をあわせて納付することになっています。

なお、この利子税の税率は、特例により、年0.7%に軽減されます(平成30年分の場合)。

●特例適用株式等は担保として提供する

この納税猶予の適用を受けるためには、原則として、納税猶予の対象となった株式等の全部を担保に供さなければなりません。

小池 正明(税理士)

2018年1月末現在の法令等に基づいています。