ビジネスわかったランド (経営・社長)

事業承継と相続対策

非上場株式等に係る納税猶予制度とはどんな制度か

●経営承継円滑化法の制定によって制度化

「中小企業における経営の承継の円滑化に関する法律」(経営承継円滑化法)が制定されたことを踏まえ、平成21年度の税制改正において、事業の後継者を対象とした「非上場株式等に係る相続税の納税猶予制度」が創設されました。また、同時に「非上場株式等に係る贈与税の納税猶予制度」も導入されました。

本制度は、平成25年度税制改正および平成29年度税制改正において改正されています。

まず、相続税の納税猶予制度の概要は、次のとおりです。

「経営承継相続人が、相続等により、経営承継円滑化法に基づき都道府県知事の認定を受けた非上場会社の議決権株式等を取得した場合には、その経営承継相続人が納付すべき相続税額のうち、その議決権株式等の3分の2に達するまでの部分(「特例非上場株式等」といいます)に係る課税価格の80%に対応する相続税額については、その経営承継相続人の死亡等の日まで、その納税を猶予する」

●適用対象となる「相続」とは

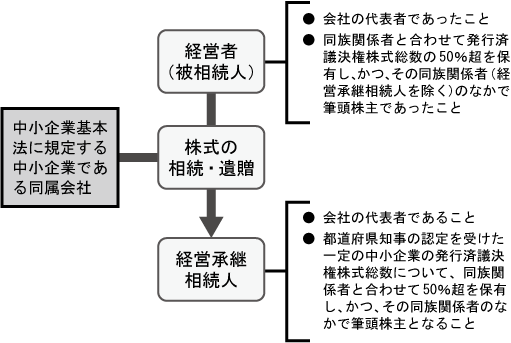

非上場株式等に係る相続税の納税猶予制度が適用されるのは、図表1のような相続の場合です。

図表1 相続税の納税猶予制度が適用される相続の条件

ここにある「中小企業基本法に規定する中小企業」とは、図表2の資本金の額および従業員の数のいずれかを満たす会社をいいます。

図表2 中小企業基本法に規定する中小企業

図表2の製造業のうち、「ゴム製品製造業(自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く)」については、従業員数基準は「900人以下」となります。

また、サービス業のうち「旅館業」については、従業員数基準は「200人以下」となります。さらに、サービス業のうち「ソフトウェア業・情報処理サービス業」については、「資本金の額3億円以下または従業員の数300人以下」となります。

●株式の贈与の場合にも3分の2部分まで納税猶予

上述した中小企業者の株式等が経営者から後継者に生前贈与された場合の贈与税についても、相続税と同様の納税猶予制度の適用を受けることができます。

贈与税の納税猶予制度の概要は、次のとおりです。

「経営承継受贈者が、贈与により、経営承継円滑化法に基づき都道府県知事の認定を受けた非上場会社の議決権株式等を取得した場合には、発行済議決権株式等の3分の2に達するまでの部分(「特例受贈非上場株式等」といいます)に対する贈与税については、その経営承継受贈者または株式等の贈与者の死亡の日まで、その納税を猶予する」

●1社につき適用対象者を1人に限定

中小企業の事業承継の形態は、経営者の子など身内の者を後継者とする「親族内承継」と、親族関係のない優秀な社員などを後継者とする「親族外承継」の2つに分かれます。

新しい事業承継税制は、後継者が被相続人や贈与者の親族の場合はもちろん、親族以外のものでも適用を受けることができます。

また、納税猶予制度の適用対象者をその会社の筆頭株主としていることから、1人に限定し、その後継者にできるだけ株式を集中させることを目的としています。

事業承継税制が策定される前は、経営者の保有する株式を生前に分散させることが相続税対策になるといわれてきました。その結果、株式が散逸し、後継者の会社経営に障害が生じる例が少なくありませんでした。そこで、事業承継税制では、1人の後継者ができるだけ多くの株式を保有できるようにしたわけです。

小池 正明(税理士)

2018年1月末現在の法令等に基づいています。

「中小企業における経営の承継の円滑化に関する法律」(経営承継円滑化法)が制定されたことを踏まえ、平成21年度の税制改正において、事業の後継者を対象とした「非上場株式等に係る相続税の納税猶予制度」が創設されました。また、同時に「非上場株式等に係る贈与税の納税猶予制度」も導入されました。

本制度は、平成25年度税制改正および平成29年度税制改正において改正されています。

まず、相続税の納税猶予制度の概要は、次のとおりです。

「経営承継相続人が、相続等により、経営承継円滑化法に基づき都道府県知事の認定を受けた非上場会社の議決権株式等を取得した場合には、その経営承継相続人が納付すべき相続税額のうち、その議決権株式等の3分の2に達するまでの部分(「特例非上場株式等」といいます)に係る課税価格の80%に対応する相続税額については、その経営承継相続人の死亡等の日まで、その納税を猶予する」

●適用対象となる「相続」とは

非上場株式等に係る相続税の納税猶予制度が適用されるのは、図表1のような相続の場合です。

図表1 相続税の納税猶予制度が適用される相続の条件

ここにある「中小企業基本法に規定する中小企業」とは、図表2の資本金の額および従業員の数のいずれかを満たす会社をいいます。

図表2 中小企業基本法に規定する中小企業

| 資本金の額 | 従業員の数 | |

| 製造業、建設業、運輸業、その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

図表2の製造業のうち、「ゴム製品製造業(自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く)」については、従業員数基準は「900人以下」となります。

また、サービス業のうち「旅館業」については、従業員数基準は「200人以下」となります。さらに、サービス業のうち「ソフトウェア業・情報処理サービス業」については、「資本金の額3億円以下または従業員の数300人以下」となります。

●株式の贈与の場合にも3分の2部分まで納税猶予

上述した中小企業者の株式等が経営者から後継者に生前贈与された場合の贈与税についても、相続税と同様の納税猶予制度の適用を受けることができます。

贈与税の納税猶予制度の概要は、次のとおりです。

「経営承継受贈者が、贈与により、経営承継円滑化法に基づき都道府県知事の認定を受けた非上場会社の議決権株式等を取得した場合には、発行済議決権株式等の3分の2に達するまでの部分(「特例受贈非上場株式等」といいます)に対する贈与税については、その経営承継受贈者または株式等の贈与者の死亡の日まで、その納税を猶予する」

●1社につき適用対象者を1人に限定

中小企業の事業承継の形態は、経営者の子など身内の者を後継者とする「親族内承継」と、親族関係のない優秀な社員などを後継者とする「親族外承継」の2つに分かれます。

新しい事業承継税制は、後継者が被相続人や贈与者の親族の場合はもちろん、親族以外のものでも適用を受けることができます。

また、納税猶予制度の適用対象者をその会社の筆頭株主としていることから、1人に限定し、その後継者にできるだけ株式を集中させることを目的としています。

事業承継税制が策定される前は、経営者の保有する株式を生前に分散させることが相続税対策になるといわれてきました。その結果、株式が散逸し、後継者の会社経営に障害が生じる例が少なくありませんでした。そこで、事業承継税制では、1人の後継者ができるだけ多くの株式を保有できるようにしたわけです。

小池 正明(税理士)

2018年1月末現在の法令等に基づいています。