ビジネスわかったランド (経営・社長)

会社との取引

役員への貸金の課税関係は

役員への金銭の貸与については、通常収受すべき利息額と実際に徴収した利息額との差額が経済的利益として、役員給与とされ、定期同額給与、事前確定届出給与、利益連動給与に該当しない場合は、損金不算入となる。

通常の利息との差額は役員給与

役員に金銭を貸し付けた場合に、会社は貸付金に対して相当の利息を役員から収受しなければならない。もし、会社が役員に金銭を無償や通常の利息よりも低い利率で貸付をした場合には、役員に利息相当額の経済的な利益を与えたことになり、通常収受すべき利息の額と実際に徴収した利息との差額は役員給与とされ、定期同額給与、事前確定届出給与、利益連動給与に該当しない場合は、損金不算入となる。

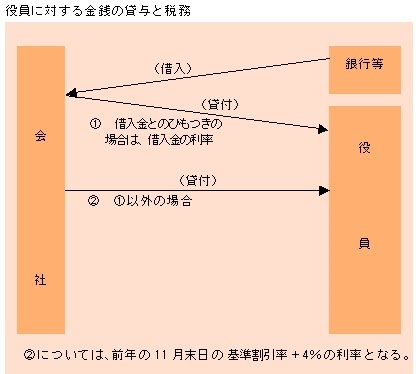

なお、役員や、従業員に金銭の貸付けを行なった場合に収受すべき利息の額について税務上は次図のとおり扱われる。

※参考

※参考

適用すべき利率の推移

平成14年1月1日~平成18年12月31日に行った貸付 4.1%

平成19年1月1日~平成19年12月31日に行った貸付 4.4%

平成20年1月1日~平成20年12月31日に行った貸付 4.7%

平成21年1月1日~平成21年12月31日に行った貸付 4.5%

平成22年1月1日以降に行った貸付 4.3%

・基準割引率=日本銀行が定める基準割引率(従来の「公定歩合」)

例外的に課税されないもの

役員に金銭を無利子や低い金利で貸し付けた場合でも、次の条件に合うものは課税されない。

1.災害、疾病等により臨時的に多額な生活資金が必要となり、その資金に充てるための貸付金で、返済期間として合理的と認められる期間に受ける経済的利益は、厚生資金としての貸付金であるから無利息等でもよいとされている。

2.1以外の貸付金につき受ける経済的利益で、会社の1事業年度内に受ける利益の額が5,000円以下のもの。一時的な貸付や少額なものまで課税する必要がないと考えられているからである。

著者

中村 敏彦(公認会計士・税理士)

監修

税理士法人A.Iブレイン

2013年3月末現在の法令等に基づいています。

通常の利息との差額は役員給与

役員に金銭を貸し付けた場合に、会社は貸付金に対して相当の利息を役員から収受しなければならない。もし、会社が役員に金銭を無償や通常の利息よりも低い利率で貸付をした場合には、役員に利息相当額の経済的な利益を与えたことになり、通常収受すべき利息の額と実際に徴収した利息との差額は役員給与とされ、定期同額給与、事前確定届出給与、利益連動給与に該当しない場合は、損金不算入となる。

なお、役員や、従業員に金銭の貸付けを行なった場合に収受すべき利息の額について税務上は次図のとおり扱われる。

適用すべき利率の推移

平成14年1月1日~平成18年12月31日に行った貸付 4.1%

平成19年1月1日~平成19年12月31日に行った貸付 4.4%

平成20年1月1日~平成20年12月31日に行った貸付 4.7%

平成21年1月1日~平成21年12月31日に行った貸付 4.5%

平成22年1月1日以降に行った貸付 4.3%

・基準割引率=日本銀行が定める基準割引率(従来の「公定歩合」)

例外的に課税されないもの

役員に金銭を無利子や低い金利で貸し付けた場合でも、次の条件に合うものは課税されない。

1.災害、疾病等により臨時的に多額な生活資金が必要となり、その資金に充てるための貸付金で、返済期間として合理的と認められる期間に受ける経済的利益は、厚生資金としての貸付金であるから無利息等でもよいとされている。

2.1以外の貸付金につき受ける経済的利益で、会社の1事業年度内に受ける利益の額が5,000円以下のもの。一時的な貸付や少額なものまで課税する必要がないと考えられているからである。

著者

中村 敏彦(公認会計士・税理士)

監修

税理士法人A.Iブレイン

2013年3月末現在の法令等に基づいています。