ビジネスわかったランド (総務・庶務)

登記・登録事項

申請書と添付情報を登記所に 提出する(登記の受付から完了まで(2))

申請書をどうやってとじる?

(1) 返還される書面と返還されない書面を分ける

登記申請書や集めた添付書面(添付情報)を、ホッチキスでとじる分と、クリップでとめる分に分けます。ホッチキスでとじるのは、登記所に保存され申請人に返還されない分、クリップでとめるのは、登記完了後、申請人に還付される分です。

(2) 登録免許税の納付用台紙を準備する

登記申請書には、登録免許税の納付用の台紙をつけます。台紙は、A4判の白紙を用意して、登録免許税に相当する金額の収入印紙(現金納付の場合は、領収証書)を貼ります。収入印紙には消印をしません(これは大事。十分に注意すること)。

申請書と、この登録免許税の納付用台紙までが申請書ですから、この2枚の間に割印を押し、次に添付書面(添付情報)をとじます。

(3) 添付書面をとじる

とじていく順番に特に決まりはありませんが、権利者関係の書類を先に、義務者関係の書類を後にするとわかりやすいと思います。

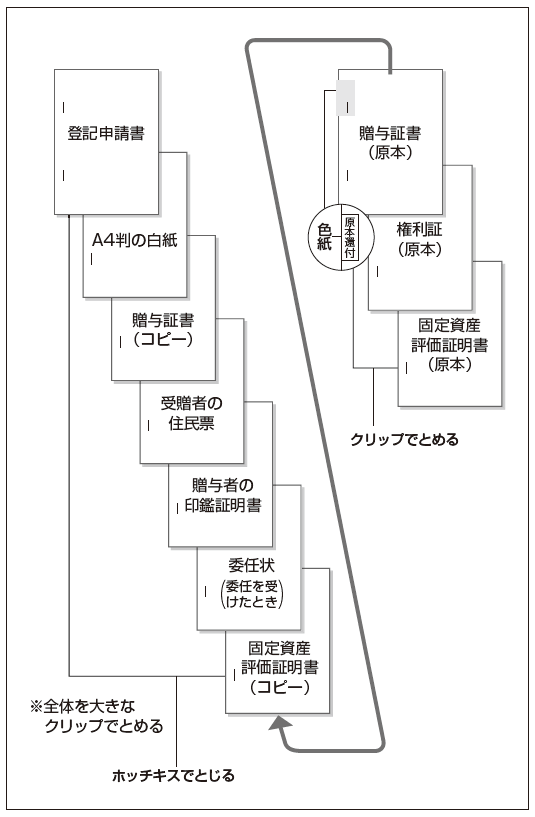

たとえば、贈与の場合なら、下図のように贈与証書(これが登記原因証明情報となる)のコピー、権利者(受贈者)の住民票、義務者(贈与者)の印鑑証明書、委任を受けたときは委任状、固定資産評価証明書(申請する年度のもの)のコピーの順にまとめてホッチキスでとじます。印鑑証明書等小さい書類は、申請書と同じ大きさ(A4判)の台紙に貼ります。

<贈与の場合に提出する申請書のとじ方>

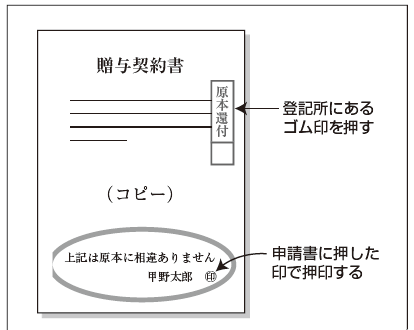

贈与証書等を登記原因証明情報として使用するときは、これらの書類をコピーしたうえ「原本還付」と記載するか、法務局に置いてあるゴム印を押して「上記は原本に相違ありません」と記載し、申請人が記名押印(印は申請書に押したものと同じ)します。そのうえで申請書にとじて、原本は登記済証(権利証)と一緒にクリップでとめます。固定資産評価証明書も同様にしておけば、登記完了後に返還されます。

<原本還付を希望する書面への記載の仕方>

(4) 登記識別情報はコピーして封筒に入れる

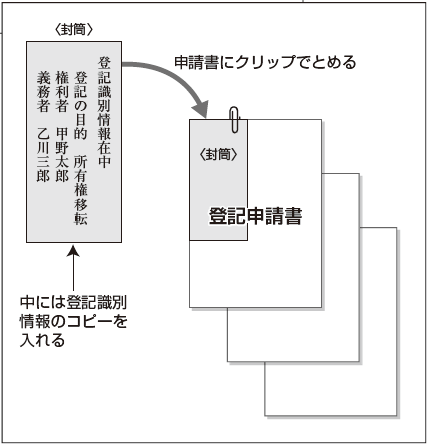

「登記済証」の代わりに「登記識別情報」を添付するときは、登記識別情報の目隠しシールをはがしてコピーし、そのコピーを封筒に入れて封をしたものを、他の添付情報と一緒にクリップでとめます。

<登記識別情報のとめ方>

(5) 郵送で書類を返送してもらいたいとき

登記完了後に添付書面(添付情報)や登記識別情報を郵送で返送してもらいたいときには、登記申請書の「申請人」の下の部分に、「簡易書留による送付の方法により、登記識別情報及び添付書面の原本の交付を希望します。 送付先 申請人兼代理人住所あて。」と記載し、返信用の封筒に切手を貼り、申請書類と一緒に提出しておきます。この場合は、返信される書類の重さを計算して、その分の切手を返信用の封筒に貼りますが、簡易書留の料金分を含めて用意してクリップでとめておくとよいでしょう。

2件以上の申請書を同時に出すこともできる(連件申請)

売買による所有権移転登記の申請で、売主である登記義務者の住所に変更がある場合には、所有権登記名義人住所変更登記を申請しなければなりません。

この場合、所有権登記名義人表示変更の登記申請を前件で、所有権移転登記申請を後件として、2件を連件で申請(「連件申請」という)することになります。このように2件以上の申請を同時に申請する場合には、次の点に注意してください。

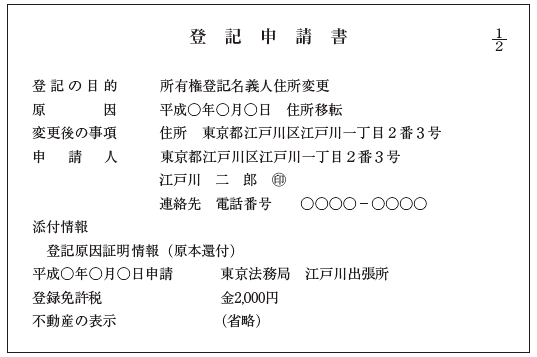

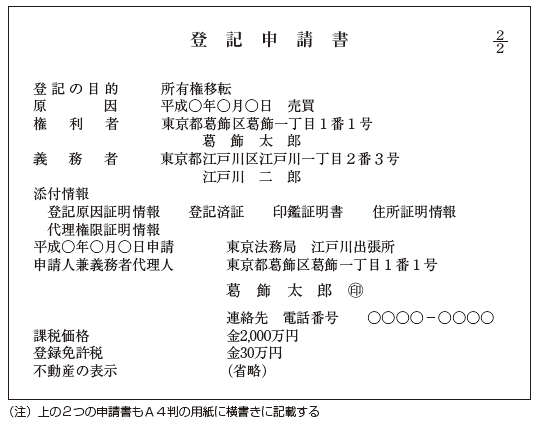

・2件を申請する場合、申請の順番を確かめて、一番目の申請書の上部余白に「1/2」、二番目の申請書の余白に「2/2」と記載します。3件なら「1/3」「2/3」「3/3」と記載します。

・同時に申請する場合、共通する添付書面(添付情報)は、1通をどれかの申請書に添付して、ほかの申請書には、その旨を記載します。

たとえば、2件の申請で委任状を2件目に添付した場合には、1件目の申請書の代理権限証明情報のところに(後件添付)と記載します。反対に、1件目に添付した場合は、2件目の申請書に(前件添付)と記載します。

<登記申請書(連件のときの前件)>

<登記申請書(連件のときの後件)>

登記完了後の登記事項証明書の交付申請

登記が終わった場合、申請どおりの登記がされたことを確認する意味で、登記事項証明書をとる必要があります。

従来は登記申請書に謄本の交付申請書をはさんでおけば、登記が終わった際、謄本も一緒に交付を受けることができました。これを「謄本同時申請」といい便利な制度でしたが、現在はこの取扱いはされていないので、登記完了後に、謄本の取得申請手続きを行なう必要があります。

登録免許税の納め方

登録免許税は、原則として現金で納めます。現金納付といっても、直接登記所に現金を納めるのではなく、日本銀行本店、支店または代理店や郵便局に、所定の納付書によって登録免許税に相当する金額を納め、領収証書の交付を受け、それを台紙に貼る方法によります。

この場合、領収証書を台紙に貼ったあとで、領収証書と台紙の間に登記申請書に押した判で割印を押します。ただし、次の場合には現金納付ではなく、収入印紙を台紙に貼って申請ができます(実際には、登録免許税額にかかわらず、収入印紙で納付できる登記所が多い様子)。

(1) 登録免許税の額が3万円以下の場合

(2) 登記所の近くに現金納付を取り扱う機関がないため、法務局または地方法務局の長が収入印紙納付を認め、その旨を登記所に公示した場合

(3) 登録免許税額のうち3万円未満の端数部分を納付する場合

(4) 収入印紙により登録免許税を納めることについて、特別の事情があると登記官が認めた場合

古山 隆(司法書士)

(1) 返還される書面と返還されない書面を分ける

登記申請書や集めた添付書面(添付情報)を、ホッチキスでとじる分と、クリップでとめる分に分けます。ホッチキスでとじるのは、登記所に保存され申請人に返還されない分、クリップでとめるのは、登記完了後、申請人に還付される分です。

(2) 登録免許税の納付用台紙を準備する

登記申請書には、登録免許税の納付用の台紙をつけます。台紙は、A4判の白紙を用意して、登録免許税に相当する金額の収入印紙(現金納付の場合は、領収証書)を貼ります。収入印紙には消印をしません(これは大事。十分に注意すること)。

申請書と、この登録免許税の納付用台紙までが申請書ですから、この2枚の間に割印を押し、次に添付書面(添付情報)をとじます。

(3) 添付書面をとじる

とじていく順番に特に決まりはありませんが、権利者関係の書類を先に、義務者関係の書類を後にするとわかりやすいと思います。

たとえば、贈与の場合なら、下図のように贈与証書(これが登記原因証明情報となる)のコピー、権利者(受贈者)の住民票、義務者(贈与者)の印鑑証明書、委任を受けたときは委任状、固定資産評価証明書(申請する年度のもの)のコピーの順にまとめてホッチキスでとじます。印鑑証明書等小さい書類は、申請書と同じ大きさ(A4判)の台紙に貼ります。

<贈与の場合に提出する申請書のとじ方>

贈与証書等を登記原因証明情報として使用するときは、これらの書類をコピーしたうえ「原本還付」と記載するか、法務局に置いてあるゴム印を押して「上記は原本に相違ありません」と記載し、申請人が記名押印(印は申請書に押したものと同じ)します。そのうえで申請書にとじて、原本は登記済証(権利証)と一緒にクリップでとめます。固定資産評価証明書も同様にしておけば、登記完了後に返還されます。

<原本還付を希望する書面への記載の仕方>

(4) 登記識別情報はコピーして封筒に入れる

「登記済証」の代わりに「登記識別情報」を添付するときは、登記識別情報の目隠しシールをはがしてコピーし、そのコピーを封筒に入れて封をしたものを、他の添付情報と一緒にクリップでとめます。

<登記識別情報のとめ方>

(5) 郵送で書類を返送してもらいたいとき

登記完了後に添付書面(添付情報)や登記識別情報を郵送で返送してもらいたいときには、登記申請書の「申請人」の下の部分に、「簡易書留による送付の方法により、登記識別情報及び添付書面の原本の交付を希望します。 送付先 申請人兼代理人住所あて。」と記載し、返信用の封筒に切手を貼り、申請書類と一緒に提出しておきます。この場合は、返信される書類の重さを計算して、その分の切手を返信用の封筒に貼りますが、簡易書留の料金分を含めて用意してクリップでとめておくとよいでしょう。

2件以上の申請書を同時に出すこともできる(連件申請)

売買による所有権移転登記の申請で、売主である登記義務者の住所に変更がある場合には、所有権登記名義人住所変更登記を申請しなければなりません。

この場合、所有権登記名義人表示変更の登記申請を前件で、所有権移転登記申請を後件として、2件を連件で申請(「連件申請」という)することになります。このように2件以上の申請を同時に申請する場合には、次の点に注意してください。

・2件を申請する場合、申請の順番を確かめて、一番目の申請書の上部余白に「1/2」、二番目の申請書の余白に「2/2」と記載します。3件なら「1/3」「2/3」「3/3」と記載します。

・同時に申請する場合、共通する添付書面(添付情報)は、1通をどれかの申請書に添付して、ほかの申請書には、その旨を記載します。

たとえば、2件の申請で委任状を2件目に添付した場合には、1件目の申請書の代理権限証明情報のところに(後件添付)と記載します。反対に、1件目に添付した場合は、2件目の申請書に(前件添付)と記載します。

<登記申請書(連件のときの前件)>

<登記申請書(連件のときの後件)>

登記完了後の登記事項証明書の交付申請

登記が終わった場合、申請どおりの登記がされたことを確認する意味で、登記事項証明書をとる必要があります。

従来は登記申請書に謄本の交付申請書をはさんでおけば、登記が終わった際、謄本も一緒に交付を受けることができました。これを「謄本同時申請」といい便利な制度でしたが、現在はこの取扱いはされていないので、登記完了後に、謄本の取得申請手続きを行なう必要があります。

登録免許税の納め方

登録免許税は、原則として現金で納めます。現金納付といっても、直接登記所に現金を納めるのではなく、日本銀行本店、支店または代理店や郵便局に、所定の納付書によって登録免許税に相当する金額を納め、領収証書の交付を受け、それを台紙に貼る方法によります。

この場合、領収証書を台紙に貼ったあとで、領収証書と台紙の間に登記申請書に押した判で割印を押します。ただし、次の場合には現金納付ではなく、収入印紙を台紙に貼って申請ができます(実際には、登録免許税額にかかわらず、収入印紙で納付できる登記所が多い様子)。

(1) 登録免許税の額が3万円以下の場合

(2) 登記所の近くに現金納付を取り扱う機関がないため、法務局または地方法務局の長が収入印紙納付を認め、その旨を登記所に公示した場合

(3) 登録免許税額のうち3万円未満の端数部分を納付する場合

(4) 収入印紙により登録免許税を納めることについて、特別の事情があると登記官が認めた場合

古山 隆(司法書士)