ビジネスわかったランド (経理)

年次決算

節税を実施したときの財務諸表への影響を知っておく

⇒節税を実施すると、一般的に財務諸表は悪くなる。税金を払わないと財務諸表はよくならないことを知るべし

節税→経費増→利益減

節税を実施すると、一般的に経費が増えますから、結果、利益が減少します(税額控除等の節税対策は除きます)。税金というのは、利益をもとに計算しますから、利益が減れば税金も減ります。

一方、貸借対照表でもっとも重要な箇所は、「純資産の部」です。金融機関も同様に最初に確認する部分です。

そして、この純資産の部の構成要素は、おおまかには、「資本金」と「繰越利益剰余金」です。資本金は増減資などの特殊事情がない限り変更がないでしょうから、繰越利益剰余金が特に重要です。

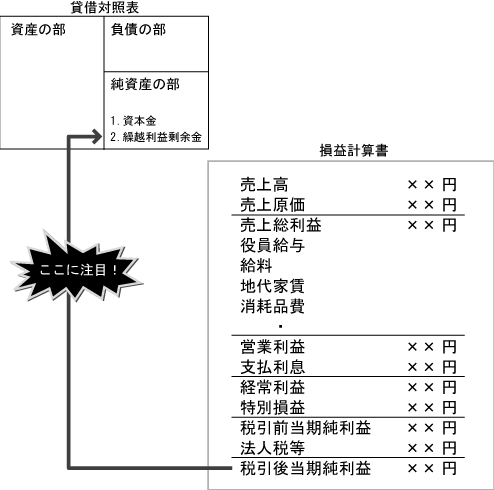

繰越利益剰余金とは、その名のとおり、過去から繰り越された利益の蓄積です。黒字のときはプラスで赤字のときはマイナスとして集計します。つまり、次図にあるように、損益計算書における税引後当期純利益が貸借対照表の繰越利益剰余金に加算されていくのです。

■貸借対照表と損益計算書のつながり

過度な節税は財務を悪くする?

ということは、節税を実施して税引後利益が減少すると、必然的に繰越利益剰余金が減少して純資産もその分減少します。結果、節税を実施すると、一般的に財務諸表は悪くなります。これは、「資金不要の節税対策」でも同様ですが、「資金必要の節税対策」では、さらに一時的には資金繰りも悪くなるので注意が必要です。

とはいえ、節税がダメといっているわけではもちろんありません。「資金不要の節税対策」に挙げたようなものはぜひとも実行してください。

また、中小企業投資促進税制といった税額控除なども、有効な節税対策といえます。財務諸表への影響を考えると、「過度な」節税がよくないと考えてください。中小企業をみてきての経験上ですが、過度な節税を目指す会社は、結果的にお金に嫌われて貯金などが少ないように思います。

ちなみに、「税金繰延対策」の場合は、あとに税金を払わないといけませんが、同時に財務諸表もよくなります。

会社経営において大事なことは、税金を払わないと財務諸表はよくならないという事実です。金融機関の評価も同様です。損益計算書の税引後利益を増やして、結果、貸借対照表の純資産の部を手厚くしていくことが、財務諸表をよくするうえで大切になります。

小企業では例外もあり

純資産の部を手厚くすることは重要なのですが、例外もあります。

たとえば、10人以下の小企業などでは経営者=会社ということもあり、経営者および会社トータルでの節税を重視していくという選択肢もあります。この場合、個人と法人の税率差を考えて経営者個人で多額(適切な範囲内)の役員給与を受け取り、会社での不足資金は役員借入金でまかなうことになります。

結果、会社の貸借対照表における純資産の部は大きくなりませんが、会社経営がゴーイングコンサーンしていけることもあります。最後に付け加えておきます。

著者

今村 仁(マネーコンシェルジュ税理士法人/税理士)

http://www.money-c.com/

2013年1月末現在の法令等に基づいています。