ビジネスわかったランド (経理)

年次決算

節税対策の王様、役員退職金の効果的な活用法

⇒役員退職金は1粒で3度おいしい節税対策

役員退職金は堂々ともらおう

中小企業においては、役員が自社から退職金をもらうというと、躊躇される人もいます。

しかし、中小企業においては、事業承継に伴う相続税の支払いなどが多額になることもあります。円滑な事業承継を考えると、経営陣の個人資金というのはある程度必要です。また、父である社長が退職金支給を会社から受けて息子に社長を譲った場合に、その退職金という費用のおかげで、会社規模や退職金額などにもよりますが通常3年ほど会社に対して税金がかからないということもあります(青色申告法人であれば赤字は翌期以後9年間繰り越せます)。新社長である息子にとって、事業承継当初、税負担なく事業を進められるのはメリットに感じるかもしれません。

したがって、中小企業においても役員退職金は適正額を堂々ともらえるようにしたいものです。もちろん、資金手当は事前に入念な計画が必要です。また、役員退職金の支給は株主総会の決議事項ですから、手順を踏んで実行するようにしてください。

1粒で3度おいしい!?

私がこのように役員退職金をすすめるのは、実は役員退職金の支給というのは節税対策上、非常に有効だからです。有効なだけに、毎年、今年こそは税制改正されるのではないかといわれ続けている項目でもあります。

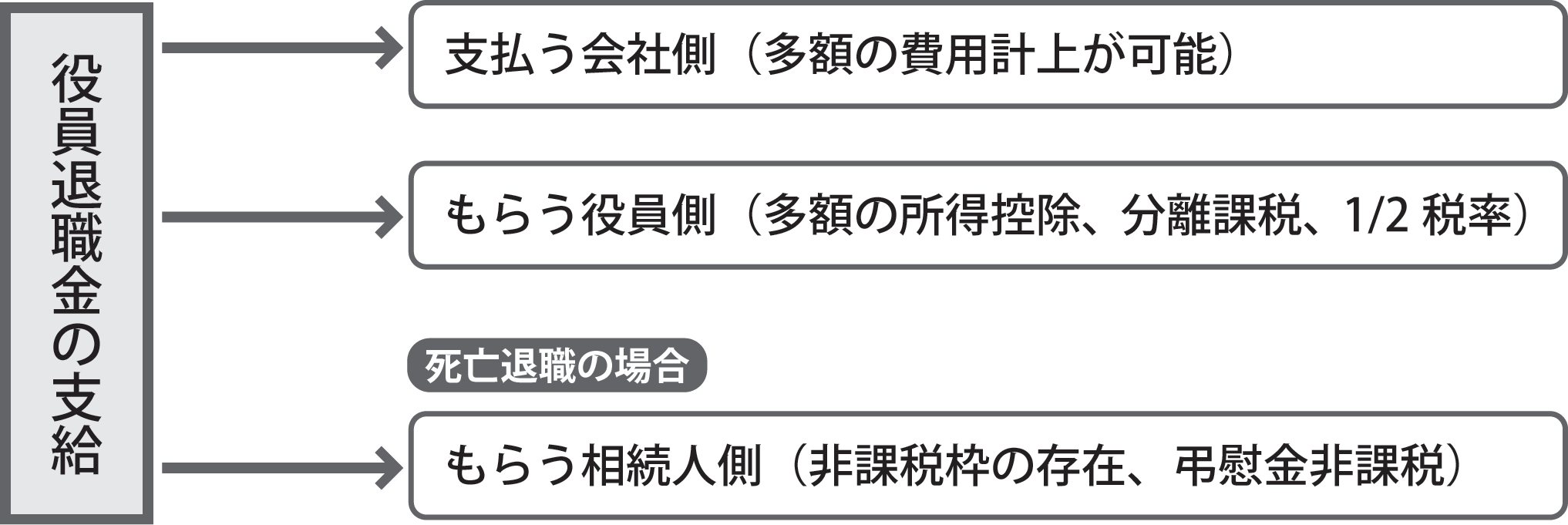

私は役員退職金による節税対策を、「1粒で3度おいしい節税対策」と名づけています。下図を参照してください。

■1粒で3度おいしい節税対策

まずは、支払う会社側では、法人税法上、多額の費用を計上することが可能です。ただし、際限なく費用計上を認めると課税逃れの温床となるので、一般的には、功績倍率法である次の計算式が上限といわれています。

■役員退職金支給の上限目安

| 最終役員給与月額×役員在職年数×功績倍率 ※功績倍率の例……社長3.0、専務2.5、常務2.3、取締役2.0、監査役1.5 |

もらう役員側では、所得控除+分離課税+1/2税率

退職金で多額の費用計上が認められるとはいえ、退職金をもらう役員側に税金がたんまりかかってくるのであれば意味がありません。しかし、心配することはありません。退職金というのは、所得税法上、多額の所得控除があること、そして他の所得と分離して課税されること、さらに通常の1/2の税率という特典があるのです。

退職金を受け取る個人側は、税務上非常に優遇されているといえます。たとえば、勤続年数30年の役員が1500万円の退職金を受け取っても、税金はまったくかかりません(理由は、退職所得控除が、勤続20年以下で年40万円、20年超で年70万円あるためです。勤続30年の場合の退職所得控除は、40万円×20年+70万円×10年=1500万円です)。ちなみにこれは、役員以外の従業員の退職金でも同様です。

さらに退職金というのは、相続税法上の取り扱いでも有利です。まずは、退職金を支給した後というのは通常その会社の株価が大きく下がりますから、事業承継対策を行ないやすくなります。退職金の支給と併せて、次期社長に株の移動を検討されるのも一法です。

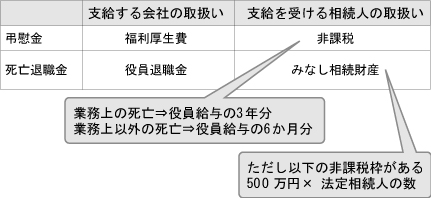

また、死亡退職金については相続税法上みなし相続財産となるのですが、「500万円×法定相続人の数」という非課税枠があります。加えて、下表にあるように、一定の弔慰金については相続税法上非課税となります。相続人に相続税がかかりません。

著者

今村 仁(マネーコンシェルジュ税理士法人/税理士)

http://www.money-c.com/

2013年1月末現在の法令等に基づいています。