ビジネスわかったランド (経理)

経営分析

経営分析の方法とその使い方は

自社の会計データ、非会計的データおよび外部のデータも収集し整理する。そして、対前年比など自己比較と他社との相互比較の両方を行なって多面的に分析することが大切である。

経営分析とは

経営分析とは、広義には、企業のもつ、経済的な力の実態を明らかにすることである。内外の企業環境の順と逆、経営体制の適否、さらに財務諸表の三者を分析検討して、総合的に判断しなければならない。

狭義には、主として企業の財務諸表、中でも貸借対照表と損益計算書を分析・比較して、企業の財政状態および経営成績の良否を測定して、よくない原因を明らかにすることである。すなわち、「企業の評価」を行なうことである。

分析とは、全体を諸部分・諸要素に分類整理し、部分と全体、諸部分間を比較し、それらの間の関係、またそのような関係はどういうわけで生じたかを明らかにして、全体の姿をつかむことである。

経営分析の目的と限界

経営分析の目的は、経営者による経営管理目的と、外部関係者による投資目的あるいは信用目的とがある。

貸借対照表や損益計算書の分析のような数字の前提となる非会計的情報も、経営分析には重要である。

つまり、経営分析の数字そのものに現われない企業の力を合わせて考えてこそ、企業の実態に迫ることができる。

とくに、非会計的な「ヒト」、「モノ」や「カネ」に注意を要する。

「ヒト」には、経営者の年齢、業界経験、資質や、経営幹部の資質、大株主等、従業員の人数やモラル、「モノ」には技術力、販売力、得意先、仕入先、商品(製品)の市場性、ライフサイクル、新製品や新規事業戦略などの無形の「モノ」から、店舗、工場の立地展開や設備投資の積極性、研究設備投資など、ある程度定量的情報に反映する「モノ」まで、また「カネ」については銀行関係等も含める。

経営分析の手順

経営分析の手順について、その概要を表にまとめると、次のようになる。

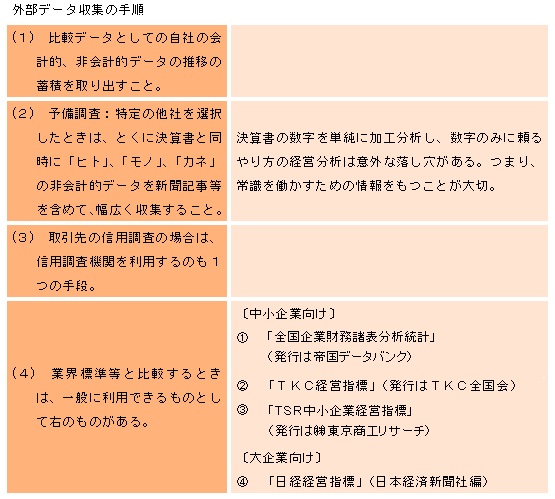

外部データの収集が必要

他社や業界標準と比較するためには、外部のデータの収集が必要だが、その手順は次のようになる。

経営分析の手法

経営分析の手法は、次のように分類することができる。

比率分析の使い方

比率分析の使い方は次表のとおり。

たとえば、比較損益計算書のチェックポイントは、次のようにまとめることができる。

1.売上高と売上原価の相関変動に注目すること

2.売上高とそれに関連する諸費用の変動に注目すること

著者

八田 数夫(経営コンサルタント)

監修

税理士法人A.Iブレイン

2013年3月末現在の法令等に基づいています。

経営分析とは

経営分析とは、広義には、企業のもつ、経済的な力の実態を明らかにすることである。内外の企業環境の順と逆、経営体制の適否、さらに財務諸表の三者を分析検討して、総合的に判断しなければならない。

狭義には、主として企業の財務諸表、中でも貸借対照表と損益計算書を分析・比較して、企業の財政状態および経営成績の良否を測定して、よくない原因を明らかにすることである。すなわち、「企業の評価」を行なうことである。

分析とは、全体を諸部分・諸要素に分類整理し、部分と全体、諸部分間を比較し、それらの間の関係、またそのような関係はどういうわけで生じたかを明らかにして、全体の姿をつかむことである。

経営分析の目的と限界

経営分析の目的は、経営者による経営管理目的と、外部関係者による投資目的あるいは信用目的とがある。

貸借対照表や損益計算書の分析のような数字の前提となる非会計的情報も、経営分析には重要である。

つまり、経営分析の数字そのものに現われない企業の力を合わせて考えてこそ、企業の実態に迫ることができる。

とくに、非会計的な「ヒト」、「モノ」や「カネ」に注意を要する。

「ヒト」には、経営者の年齢、業界経験、資質や、経営幹部の資質、大株主等、従業員の人数やモラル、「モノ」には技術力、販売力、得意先、仕入先、商品(製品)の市場性、ライフサイクル、新製品や新規事業戦略などの無形の「モノ」から、店舗、工場の立地展開や設備投資の積極性、研究設備投資など、ある程度定量的情報に反映する「モノ」まで、また「カネ」については銀行関係等も含める。

経営分析の手順

経営分析の手順について、その概要を表にまとめると、次のようになる。

外部データの収集が必要

他社や業界標準と比較するためには、外部のデータの収集が必要だが、その手順は次のようになる。

経営分析の手法

経営分析の手法は、次のように分類することができる。

比率分析の使い方

比率分析の使い方は次表のとおり。

たとえば、比較損益計算書のチェックポイントは、次のようにまとめることができる。

1.売上高と売上原価の相関変動に注目すること

2.売上高とそれに関連する諸費用の変動に注目すること

著者

八田 数夫(経営コンサルタント)

監修

税理士法人A.Iブレイン

2013年3月末現在の法令等に基づいています。