ビジネスわかったランド (経理)

年次決算

保険を使った節税対策あれこれ

⇒経営者保険の節税カラクリ、終身保険を払い済みにして節税

「保険に入って節税する」カラクリ

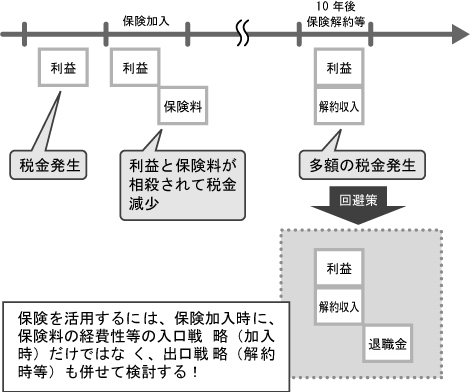

よく巷では、「保険に入れば節税できる」と案内されていることがあります。しかしこの「保険加入=節税」という図式のカラクリを本当に理解している人は少ないのではないでしょうか。そこでまず、このカラクリから説明します。

たとえば、ある会社で利益が多額に計上されていて、その会社の社長が10年後ぐらいに退職予定とします。この場合に、当初支払い保険料の半分ほどが経費計上できる長期平準定期保険などに加入します。加入形態等は下表のようになります。

| 生命保険の加入形態と注意点 | ||

| 保険の種類 | 定期保険 | 終身保険などは経費にならない |

| 契約者 | 会社 | 経費にするためには会社契約とする |

| 被保険者 | 各役員 | 一般的には、各役員を被保険者とする |

| 保険金受取人 | 会社 | 本人や遺族とすると、保険料に対して給与課税される |

保険加入当初は、次図にあるように会社の利益と費用となる部分の保険料(支払い保険料の通常1/2)が相殺されて、その相殺分の利益に対しては税金がかかりません。一見税金を払うのを免れたように思いますが、そうではありません。

■「保険に入って節税する」カラクリ

そのカラクリは、その保険を解約などした場合に、保険解約収入として利益が顕在化され課税されることによって辻褄が合ってきます。つまり、現在の利益を未来にもっていった「利益の繰延べ」というわけです。

これに短期前払費用を組み合わせることも可能です。

しかし、この会社の場合は、その後退職金の支給が予定されていますから、保険解約収入と退職金という費用がうまく相殺できれば、その後も税金がかからないことになり、メリットは大きいです。

こういったスキームであると、「利益の繰延べ」ができる(経営者)保険は、会社経営において結構役立つことがあります。結果として、将来支払うべき退職金費用を保険活用によって、前倒しで費用計上できたことになるからです。

ちなみに、今回の事例では「退職金」を用いましたが、もちろんそれに限定されません。たとえば、大家業などで将来の「建物修繕費」にも保険が役立つ場合があります。ただし、注意しないといけないのは、上記スキームは「現行の税制上では」という前提がつきます。というのも、保険税務というのはよく変更が行なわれるので、来年以後こういった節税スキームが可能かどうかはわかりません。

終身保険を払い済みに変更する

上記のスキームは、保険解約時などの出口戦略まで併せて検討している場合には有効な場合がありますが、それでも毎月または毎年払う「保険料」というお金が必要です。そこで、資金要らずの保険を使った節税対策を紹介します。

まず保険の基本的事項として、掛け捨てである「定期保険」と一生涯を保障する「終身保険」がありますが、定期保険に対する保険料は掛け捨てですから、税務上、原則「費用処理」されます。対して終身保険に対する保険料は、税務上、保険積立金という科目で「資産計上」されて費用処理できません。

そして、すでに企業が契約者となり終身保険に加入している場合で、その終身保険を「払い済み」に変更したとします。払い済みとは、新たな生命保険契約を結ぶのではなく、すでに加入済みの終身保険をその「解約返戻金」をもとに、保険期間を変更せず保険金額を低く設定し直すことです。

このように終身保険を保証が継続するいわゆる「払い済み」に変更すると、「保険積立金-解約返戻金」を費用計上することができて、結果として、「資金不要の節税対策」となることがあります。例を挙げて説明します。

「保険積立金-解約返戻金」が資金不要の節税対策

たとえば、過去10年間において、会社契約で毎年100万円の終身保険料を支払っていたとします。この場合は、その会社の貸借対照表の資産の部には、「保険積立金」が1000万円計上されているはずです。

この時点での解約返戻金が800万円とすると、保険積立金1000万円との差額である200万円が隠れた損失ということになります。

そして終身保険を払い済みに変更すると、その含み損といえる200万円を税務上顕在化することができるのです。

詳しくは、法人税基本通達9-3-7の2(払い済み保険へ変更した場合)に記されていますが、そのまま資産に計上しておいても構わないものの、積極的に節税対策に使うことも可能となっています。

もちろん、払い済みにするかどうかは、節税対策が可能であるからという理由だけで実行するべきではありません。また終身保険を払い済みに変更すると、特約部分が自動消滅してしまいます。注意してください。

とはいえ、生命保険を見直そうと考えているのであれば、単に「解約」ではなく保障が残る「払い済み」という方法も有効な選択肢の1つと覚えておきましょう。

そもそも解約収入が期待できない純粋な定期保険などでは、この場合意味がありませんから、長期平準定期保険などを想定しています。

著者

今村 仁(マネーコンシェルジュ税理士法人/税理士)

http://www.money-c.com/

2013年1月末現在の法令等に基づいています。